di Massimo Bordignon, Nicolò Gatti e Gilberto Turati

Febbraio 2025

Introduzione

Nel novembre del 2024, mentre ci apprestavamo a consegnare questo lavoro, il debito pubblico italiano si avvicinava a superare la soglia psicologica dei 3 mila miliardi di euro.

Provate a scrivere questa cifra con tutti gli zeri che servono:

Si tratta di una cifra aliena rispetto all’esperienza di chiunque, compresi gli stessi che questo debito devono ripagare, cioè i cittadini italiani, il cui reddito medio annuale è ora attorno ai 30.000 euro, cioè cento milioni di volte più piccolo del valore del debito complessivo. Come ci si è arrivati? Cosa vuol dire che il debito italiano vale 3 mila miliardi di euro per il futuro del paese? È un problema serio? In questo lavoro proviamo da un lato a dare qualche risposta alle domande precedenti, dall’altro a presentare i risultati che emergono da una indagine svolta su un campione rappresentativo della popolazione italiana. L’indagine, condotta assieme a IPSOS, cerca di capire, a fronte delle evidenze precedenti, cosa ne sanno gli italiani del debito pubblico e se pensano che si debba intervenire e in caso come.

Il debito pubblico non è certo una invenzione moderna. Gli Stati, anche in un passato remoto, si sono sempre indebitati, anche per cifre considerevoli; e si sono indebitati soprattutto per fare le guerre, perché i loro obiettivi si limitavano sostanzialmente a quelli di uno “Stato minimale”: la definizione di una cornice legislativa entro la quale si svolgeva la vita dei cittadini, la predisposizione di un sistema giudiziario e di un sistema di polizia per fare rispettare le norme e, appunto, un esercito col quale difendere i confini nazionali e, magari, conquistare altri territori.

In epoca moderna, coerentemente con l’espandersi dell’attività del settore pubblico, gli Stati si indebitano anche per fare altro; ma, non necessariamente, questa scelta di indebitarsi è sempre una grande idea. Le ragioni, “giuste”, che sostengono la scelta di indebitarsi di un paese anche oggi rimangono comunque tante.1 Una prima ragione è che col debito si finanziano politiche che hanno chiari effetti intergenerazionali. Ad esempio, se ci si indebita per costruire un ponte o una strada, questo è un patrimonio che le generazioni correnti lasciano a quelle future. Se ci si indebita per una buona sanità e una buona istruzione pubblica si costruisce il capitale umano che garantirà la crescita futura, quindi la capacità di ripagare il debito tramite maggiori entrate fiscali in futuro. Una seconda ragione è che il debito serve per gestire situazioni di crisi che, di nuovo, si spalmano su più di una generazione. La guerra, non a caso, è una di queste situazioni: difendere i confini nazionali produce effetti non solo sulle generazioni che purtroppo vivono il conflitto, ma si estende anche alle generazioni future che godranno della libertà garantita dai loro padri anche grazie all’espandersi del debito. Ma non c’è solo la guerra: si pensi anche alla recente crisi pandemica o, più in generale, a crisi economiche per le quali l’impiego del bilancio pubblico serve per uscire dalle recessioni. Un’ultima ragione che spiega perché avere una certa quota di debito pubblico è utile è che il debito serve per far funzionare il sistema finanziario di un paese. A parte casi estremi, quando il debito diventa eccessivo, lo Stato è un buon debitore (può sempre aumentare le tasse se ha bisogno di risorse) e in quanto tale, i titoli dello Stato sono considerati un investimento finanziario “sicuro” da parte dei mercati finanziari, un benchmark contro il quale valutare le passività di altri debitori e definire i “premi al rischio” delle diverse opzioni di investimento.

Da tutti gli esempi precedenti, il debito pubblico crea quindi un legame tra le generazioni: in molti casi positivo, perché il debito è un modo per costruire la prosperità di un paese; in altri casi, tuttavia, il legame diventa negativo, perché il debito è un modo per scaricare sulle generazioni future i problemi di quelle presenti. Capire cosa sia il debito pubblico e che uso ne abbiamo fatto in Italia diventa quindi cruciale, e, forse può contribuire a spiegare che cosa ne pensano gli italiani.

1.0

Il debito pubblico in Italia e perché è un problema

In questa prima parte del lavoro l’obiettivo è duplice: il primo è quello di chiarire cos’è il debito pubblico di un paese, come e perché possa crescere nel tempo, cosa vuole dire che sia sostenibile o meno; il secondo è quello di discutere del debito pubblico in Italia, descrivendo come si è evoluto nel tempo anche in relazione a quello che è successo nei paesi con i quali ci piace confrontarci. È alla luce di queste definizioni e dell’evoluzione storica del debito che affronteremo il tema del perché è un problema e perché debba essere ridotto.

1.1 L’abc del debito pubblico

Cominciamo col definire cosa sia il debito pubblico. La definizione più semplice è che il debito è la somma in un certo momento storico di tutte le passività che le “amministrazioni pubbliche” nel loro complesso devono al “settore privato”. Le “amministrazioni pubbliche” sono un aggregato statistico volto a definire i confini di uno Stato e comprende le amministrazioni centrali (come i Ministeri), le amministrazioni locali (come le Regioni o i Comuni) e gli Enti di Previdenza (come l’INPS). Parlare di passività delle “amministrazioni pubbliche” vuol dire quindi considerare le passività di tutti gli enti che compongono uno Stato. Il “settore privato” invece comprende i residenti, italiani o esteri, siano essi imprese private (incluse le banche o le compagnie di assicurazione) o semplici cittadini. Nel caso italiano, ma non solo, il debito pubblico è sostanzialmente (al 97%) un debito delle amministrazioni centrali. Sono queste, infatti, a detenere il potere di tassare i cittadini e a trasferire alle amministrazioni locali e agli enti di previdenza le risorse necessarie per il loro funzionamento. Questo vuol dire anche che nel calcolo del debito pubblico debiti e crediti all’interno dell’aggregato delle amministrazioni pubbliche (tra, per esempio, un comune o una regione e lo Stato) vengono cancellati (consolidati è la parola più corretta) per non considerarli due volte.

Trattandosi di passività delle amministrazioni pubbliche, queste passività possono assumere diverse forme. Un primo esempio sono i prestiti che le pubbliche amministrazioni hanno contratto nei confronti di banche o altre istituzioni, come il Fondo Monetario Internazionale o il Meccanismo Europeo di Stabilità (il famoso MES). Un secondo esempio sono le monete e i depositi: in questi casi l’idea è che sono strumenti del debito pubblico perché lo Stato ne garantisce il valore, in un caso tenendo sotto controllo l’inflazione e nell’altro garantendo la loro restituzione (come per la parte di depositi postali presso la Cassa Depositi e Prestiti garantita dallo Stato). Non c’è dubbio però che la passività più comune sia rappresentata dai titoli di Stato (ad esempio, Buoni Ordinari del Tesoro, Certificati del Tesoro, Buoni del Tesoro Poliennali, Btp Italia, Certificati di Credito del Tesoro). Quasi l’84% del debito è rappresentato da titoli a breve o a lungo termine in base ai dati più recenti della Banca d’Italia.

Si tratta di titoli di debito che il Ministero dell’Economia e delle Finanze emette per conto dello Stato e che impegnano lo Stato alla restituzione del capitale e degli interessi in modi differenti e con scadenze differenti a seconda delle caratteristiche del titolo. Per fare alcuni esempi, certi titoli pagano interessi prima, nel senso che sono emessi a sconto, e hanno una durata non superiore ai 12 mesi; certi altri durano fino a 50 anni e maturano interessi periodici. La durata è solo una delle caratteristiche dei titoli del debito pubblico che è bene considerare. Un debito a breve costa normalmente meno perché il futuro è intrinsecamente rischioso e più lunga la scadenza, maggiore il “premio al rischio” che chiedono gli investitori in termini di tassi di interesse più elevati. Ma un debito a breve scadenza è rischioso per lo Stato emittente, soprattutto se il debito è elevato, perché le oscillazioni dei tassi di interesse potrebbero condizionare pesantemente il costo del debito.

Per questo negli anni si è cercato di allungare la scadenza media del debito, che oggi si aggira intorno ai 7 anni, con il risultato che ogni anno il Tesoro deve rinnovare circa 400 miliardi di debito. Una seconda caratteristica dei titoli del debito pubblico è se siano o meno indicizzati all’inflazione, cioè alla crescita nel livello dei prezzi in una economia. In parte, il problema dell’inflazione è ancora legato alle scadenze dei titoli: più lunga la scadenza, più è difficile fare previsioni sull’andamento dei prezzi. La crescita inattesa dei prezzi, per esempio a causa di una guerra (si pensi a quello che è successo con l’invasione dell’Ucraina da parte della Russia sul mercato del gas e, a cascata, sull’intero sistema economico), penalizza i risparmiatori perché il debito è emesso a valori nominali e mille euro prima della guerra valgono meno dopo, perché nel frattempo prezzi (e salari) si sono adeguati al rialzo. Un modo per evitare questo rischio è legare il rimborso del capitale e il pagamento degli interessi all’inflazione, ma al momento solo un decimo del debito pubblico italiano è indicizzato. Probabilmente, il lungo periodo di prezzi stabili che ha preceduto lo shock inflazionistico del 2022-23 ha ridotto la domanda per questi titoli da parte degli investitori, che sono anche generalmente più costosi perché lo Stato si assume il rischio di una crescita inattesa dei prezzi in futuro.

Una terza caratteristica è la valuta di emissione, che può essere la valuta nazionale o una valuta estera. Oltre il 99% del debito italiano è emesso in valuta nazionale. Prima dell’introduzione dell’euro dal 1° gennaio 2002, la moneta comune dell’Unione Europea, la valuta nazionale era rappresentata dalla lira italiana, cioè la valuta ufficiale adottata a partire dall’unificazione del 1861 dal Regno d’Italia (in sostituzione delle monete adottate da tutti gli stati preunitari) che la Repubblica Italiana ha ereditato. Prima dell’euro, tutti i titoli di Stato erano quindi emessi in valuta nazionale se emessi in lire italiane. L’importanza dell’emissione in valuta nazionale sta nel fatto che la Banca d’Italia poteva svolgere il suo ruolo di prestatore di ultima istanza al Tesoro per impedire il fallimento dello Stato. Nel caso di difficoltà a finanziarsi sui mercati, la Banca d’Italia poteva infatti sempre sottoscrivere i titoli di Stato rimasti invenduti fornendo al Tesoro la liquidità per continuare ad erogare la spesa pubblica. Questo meccanismo era diventato talmente automatico che nel 1981 si arrivò al “divorzio” tra la Banca d’Italia e il Tesoro, perché la “monetizzazione” del debito (cioè, la sottoscrizione automatica da parte della banca centrale dei titoli di Stato non acquistati dai privati), immettendo liquidità nel sistema, a lungo andare genera inflazione.

Con l’avvento dell’euro, l’automaticità della monetizzazione non è affatto garantita perché la Banca Centrale Europea (BCE) non è un prestatore di ultima istanza per nessuno dei paesi appartenenti all’Eurozona. Anzi, lo statuto della banca vieta di monetizzare il debito dei paesi euro, sottoscrivendone i titoli all’emissione (ma non impedisce di acquistarli sul mercato secondario, cosa che la BCE fa regolarmente).

Un po’ come con il “divorzio” tra Banca d’Italia e il Tesoro, questo impedimento dovrebbe servire per incentivare i governi ad una maggiore disciplina fiscale, per evitare di trovarsi nel bel mezzo di una crisi di fiducia ed avere difficoltà a vendere i propri titoli sul mercato. Il problema è cosa succede se, nonostante tutto, i governi dei singoli paesi dell’Unione si trovano davvero in difficoltà. Discutere di questo tema ci porterebbe però troppo lontano.

Il debito pubblico è anche un debito “lordo”, nel senso che non si considerano normalmente le attività dello Stato. Il patrimonio dello Stato è ingente, soprattutto quello reale (gli edifici e le infrastrutture come le scuole, gli ospedali, le prigioni, le strade, i ponti; le risorse naturali, come le isole, le spiagge, i boschi; il patrimonio culturale, come i quadri, le fontane e le altre opere d’arte), ma certamente complicato da valutare. Molta parte del patrimonio è peraltro intangibile e, per quella rimanente, in molti casi la vendita non sarebbe una grande idea visto che poi non si capisce come si riuscirebbero a produrre molti servizi pubblici.

Trattandosi di “passività”, nel linguaggio dei contabili e degli economisti il debito è uno stock, una quantità misurata in un certo momento nel tempo (per esempio, il debito pubblico al 31 dicembre è pari a …). Il concetto di stock si contrappone al concetto di flusso, che è invece una quantità misurata su un certo arco temporale (per esempio, nell’anno o nel mese). Il concetto di flusso tipicamente associato al debito pubblico è quello del disavanzo pubblico, definito come la differenza tra tutte le spese e tutte le entrate delle amministrazioni pubbliche, generalmente in un dato anno. Le spese includono quelle correnti (come gli stipendi e le pensioni) e quelle in conto capitale (come gli investimenti), ma anche le spese per il pagamento degli interessi sul debito in essere. Si parla in effetti di spesa primaria, quando si esclude dalla spesa pubblica complessiva la spesa per gli interessi.

C’è una ovvia relazione tra disavanzo e debito: se le spese superano le entrate, per poter erogare la spesa (cioè pagare gli stipendi, le pensioni, i fornitori e gli interessi ai risparmiatori e agli altri investitori) lo Stato deve raccogliere i fondi necessari indebitandosi. Il disavanzo quindi si somma al debito in essere e questo spiega perché il debito continua, inesorabilmente, a crescere.

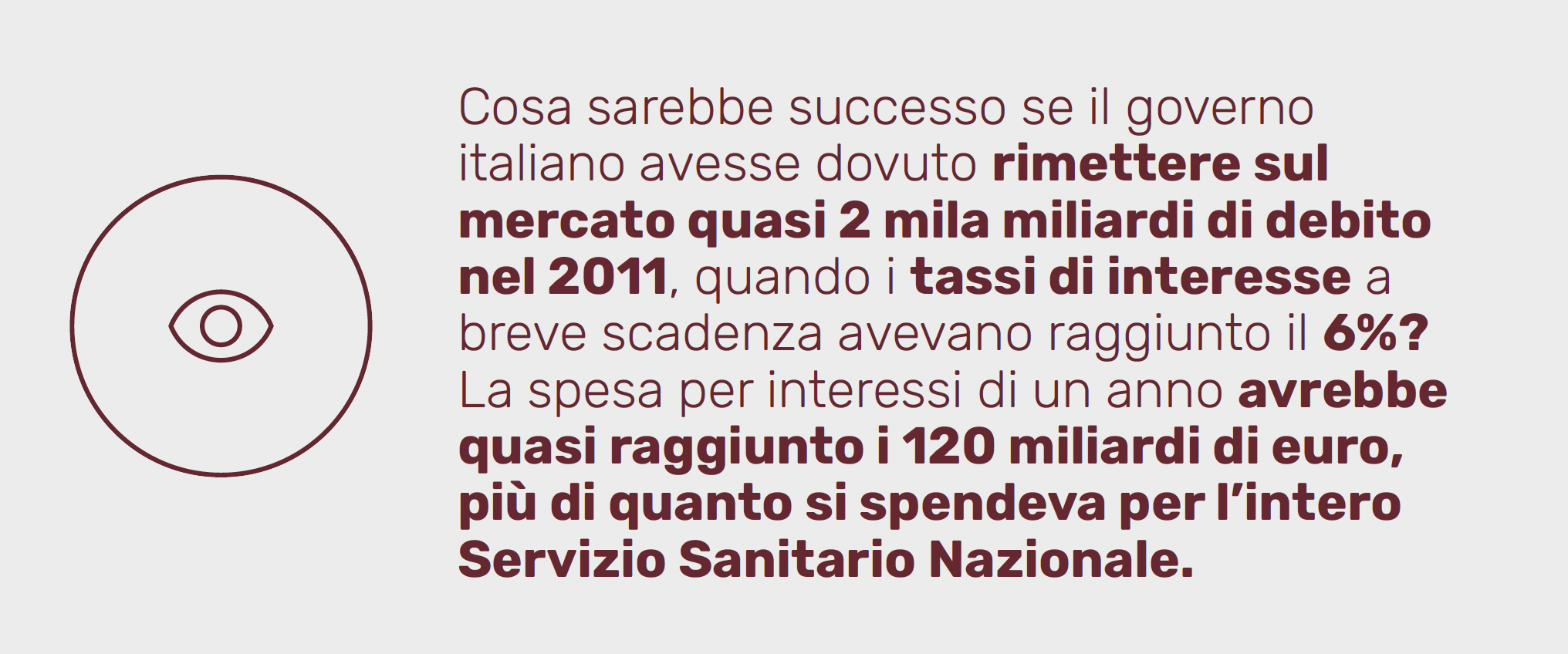

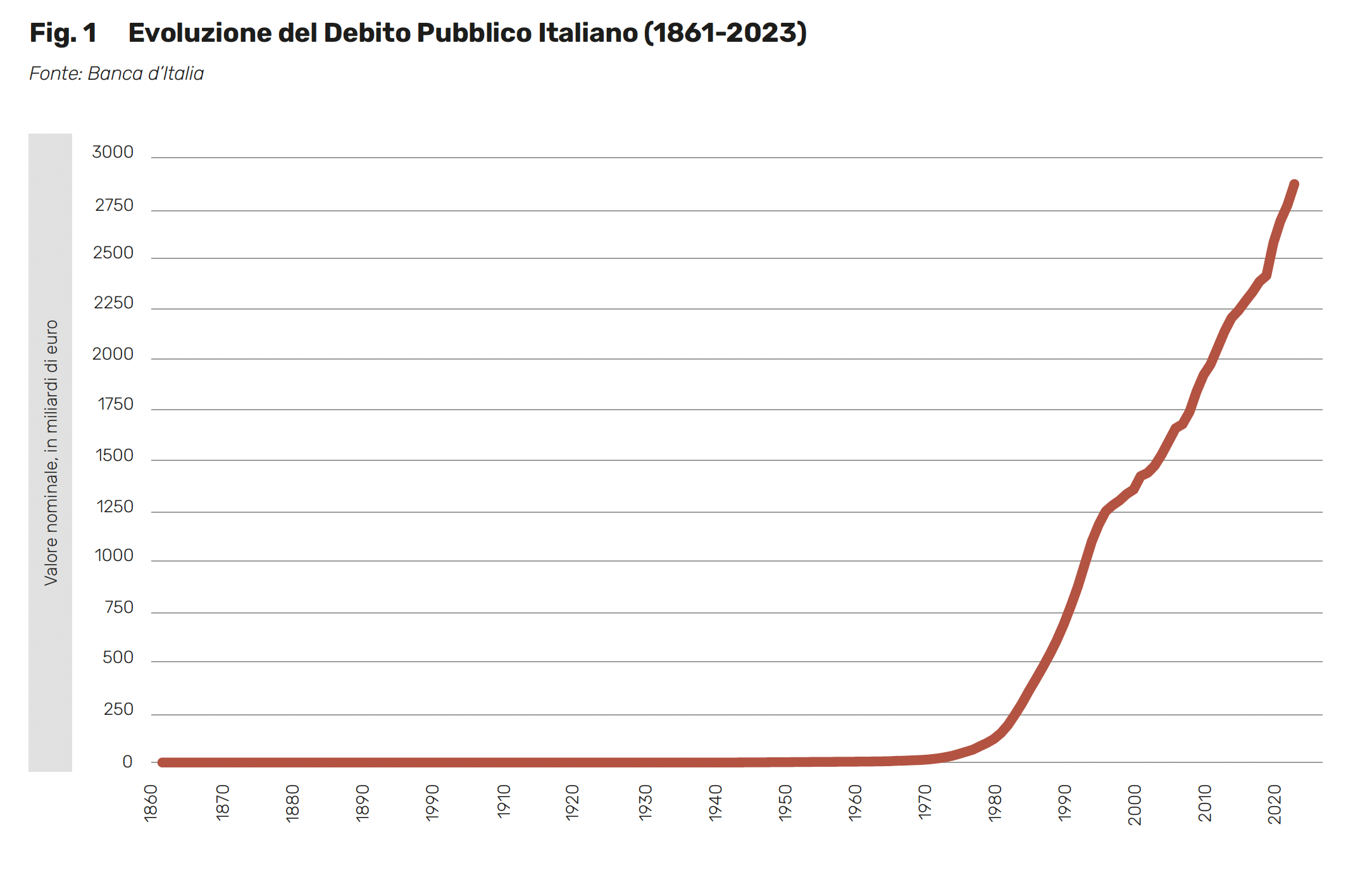

Questa semplice contabilità si è rivelata vera anche in periodi descritti da qualcuno come periodi di “austerità”. Torniamo, per esempio, al 2011, un anno di crisi e di stretta fiscale (con aumenti delle entrate e riduzioni della spesa): il valore del debito al 31 dicembre 2010 era di 1843 miliardi di euro, che diventano 1897 miliardi al 31 dicembre 2011 e salgono a 1988 al 31 dicembre 2012, quasi 150 miliardi in più in due anni. La ragione di questa crescita dovrebbe essere evidente: nonostante gli aumenti di entrate e i tagli alle spese, lo Stato ha realizzato un disavanzo che ha richiesto di essere colmato con nuovo debito. La Figura 1 illustra il valore del debito pubblico nominale in Italia. Come si nota chiaramente il debito è sempre aumentato. Si è passati da 574 milioni nel 1945 ad oltre un miliardo nel 1950, per poi salire a 4 miliardi nel 1960, 13 nel 1970, 117 nel 1980, 685 nel 1990, 1350 nel 2000, 1920 nel 2010, quasi 2600 nel 2020, per arrivare ai giorni nostri quando il debito sta per sfondare la cifra monstre di 3 mila miliardi di euro! Come è possibile che, di fronte a questa progressione, il paese non sia già saltato per aria?

1.2 La questione della sostenibilità e il rapporto tra debito e Pil

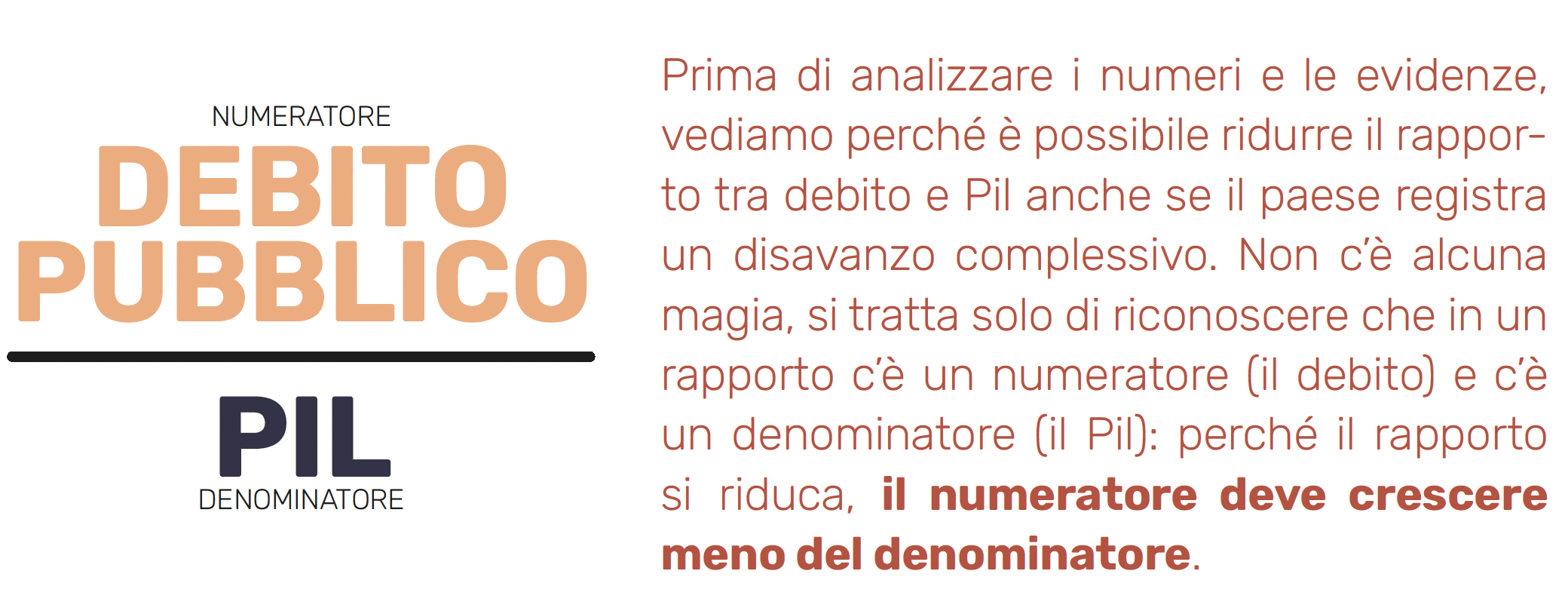

Il punto è che, semplificando un po’, il valore assoluto del debito in quanto tale non è molto significativo. Quello che conta è la capacità di un paese di servirlo e cioè la sua capacità di incassare le entrate (imposte e tasse) per pagare gli interessi e in caso di rimborsarlo alla scadenza. A sua volta, questa capacità è direttamente legata al reddito del paese. Tanto maggiore è il reddito, tanto maggiori sono le tasse che, se necessario, uno Stato può imporre per finanziare il debito. La misura del reddito di un paese è il Prodotto Interno Lordo, il famoso Pil, che misura il valore aggregato di tutti i beni e i servizi finali prodotti in un determinato paese, generalmente in un anno (quindi è un flusso). Ecco perché la misura di sostenibilità del debito più utilizzata dagli investitori (e non solo) è il rapporto tra il debito di un paese e il Pil. Quando si parla di “ridurre il debito”, in genere si intende implicitamente che si sta parlando di “ridurre il rapporto tra debito e Pil”. Tanto più basso questo rapporto, tanto più facile per un governo finanziare il debito e di conseguenza tanto più “sostenibile” (meno rischioso agli occhi degli investitori) è questo debito.

Non esiste un valore ottimale di questo rapporto; per esempio, come ricordato sopra, il debito pubblico svolge molte utili funzioni e ridurre il rapporto a zero sarebbe sicuramente non desiderabile. D’altra parte, un debito pubblico molto elevato rispetto al reddito preoccupa gli investitori e può in casi estremi spingerli a rifiutarsi di acquistarlo, con il risultato di condurre alla bancarotta dello Stato. In questo caso, ridurre il rapporto tra debito e Pil vuol dire rendere il debito pubblico più sostenibile.

Il debito, che sta al numeratore, cresce per via del disavanzo, che dipende dalla differenza tra le spese (inclusi gli interessi) e le entrate. Siccome abbiamo detto che per ridurre il debito in termini nominali servirebbe un avanzo complessivo ma questo è complicato da realizzare, almeno nel nostro paese, quello che si può provare a fare è frenare la crescita del debito. Frenare la crescita del debito richiede di utilizzare tutte le variabili sotto il controllo dello Stato, cioè le spese al netto degli interessi (le spese primarie) e le entrate, perché gli interessi che si pagano sul debito (che dipendono dal tasso di interesse, a sua volta influenzato dalla politica monetaria) sono largamente fuori dalle possibilità di controllo dello Stato. La differenza tra spese primarie ed entrate identifica tecnicamente il disavanzo “primario”, e quando le entrate superano le spese avremo un avanzo primario. L’avanzo primario è utile perché consente di ripagare una parte della spesa per interessi, evitando almeno per questa di creare nuovo debito; questo consente di frenare la crescita del numeratore.

Per ridurre il rapporto tra debito e Pil serve quindi pensare anche al denominatore, il Pil, la cui crescita è la misura della crescita economica di un paese. Il confronto tra il tasso di crescita del debito (misurato dal tasso di interesse) e il tasso di crescita economica identifica quello che in gergo si chiama “effetto valanga”. Il termine “valanga” è evocativo di qualcosa che comincia piccolo ma diventa via via più grande. Nel caso del debito l’accezione non è sempre negativa, anzi. La “valanga” porta ad una riduzione del debito quando la crescita economica supera il tasso di interesse e la riduzione è tanto più rapida quanto maggiore è il valore iniziale del debito. Diventa invece una tragedia quando la crescita economica è debole e viene superata dal tasso di interesse: in questo caso il debito aumenta, tanto più velocemente in presenza di un debito elevato.

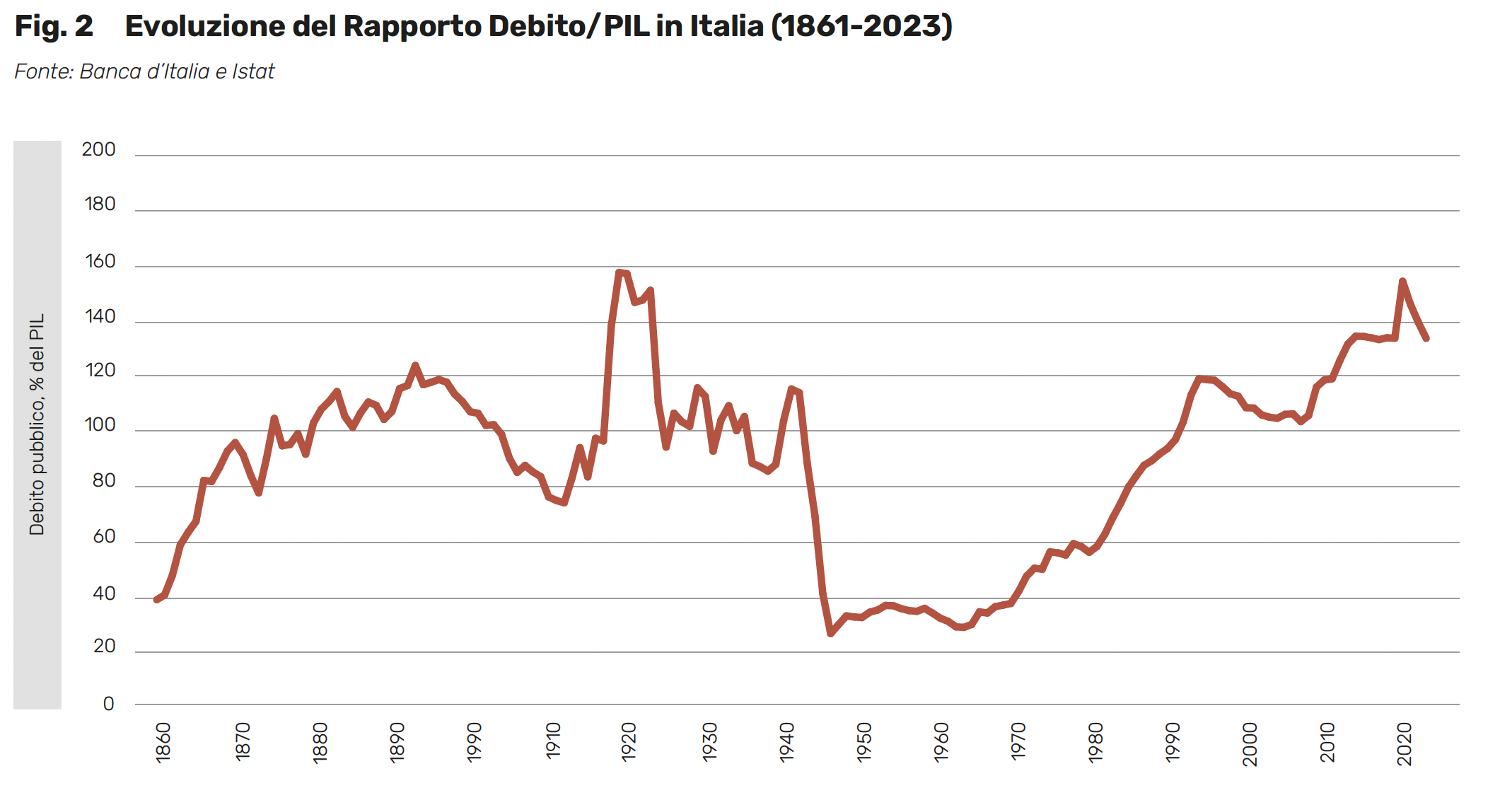

Questi ragionamenti ci aiutano a spiegare la dinamica del rapporto tra debito pubblico e Pil nel nostro paese. Vediamo innanzitutto cosa è successo. Come si nota chiaramente dalla Figura 2, mentre il debito in termini nominali come ricordato prima è continuamente aumentato nel tempo, il rapporto tra debito e Pil ha mostrato anche periodi di riduzione. Nei primi anni della Repubblica, il rapporto tra debito e Pil è rimasto sostanzialmente stabile tra il 30 e il 40% del Pil. È con gli anni Settanta e, ancora di più, con gli anni Ottanta che il rapporto deflagra, arrivando all’inizio degli Ottanta al 56% del Pil e all’inizio dei Novanta quasi al 100% del Pil. Questo aumento vorticoso del debito condiziona il paese ancora oggi. È vero infatti che, a partire dalla metà degli anni Novanta, il rapporto tra debito e Pil si riduce e questa riduzione va avanti fino alla prima metà degli anni Duemila, ma è altrettanto vero che la fragilità finanziaria del paese si mostra chiaramente con la doppia crisi internazionale, nel 2008-9 (la crisi innestata dai mutui subprime negli USA) e dei debiti sovrani nel 2012-3 e, successivamente, con la crisi pandemica nel 2020, durante la quale il rapporto tra debito e Pil si inerpica fino al 154,1%, un valore che riporta le lancette della storia al record toccato dal rapporto tra debito e Pil dopo la fine della Prima Guerra Mondiale. Negli anni successivi, nonostante i disavanzi (anche primari), il rapporto tra debito e Pil si è ridotto altrettanto rapidamente per via degli alti tassi di crescita nominale e reale (proprio per l’“effetto valanga”). Il risultato finale è, nel 2023, un rapporto tra debito e Pil del 134,6%, 20 punti più basso del livello di soli tre anni prima.

Che il debito pubblico in rapporto al Pil abbia cominciato a ridursi negli anni Novanta non è un caso. È il Trattato di Maastricht del 1992 a fare da detonatore per un mutamento radicale della politica economica del paese che, per una parte degli anni Settanta e per tutti gli anni Ottanta, si è scordata del vincolo di bilancio. Il Trattato introduce, fra le altre, due importanti regole fiscali che dovevano essere rispettate perché i paesi potessero far parte del primo gruppo di quelli che avrebbero adottato l’euro:

Una riguardava il disavanzo in rapporto al Pil, che non avrebbe dovuto eccedere il 3%; l’altra riguardava il debito in rapporto al Pil, che non poteva eccedere il 60% o, perlomeno, si doveva trovare su un sentiero di convergenza verso questa soglia.

La dinamica del rapporto debito/Pil in Italia è chiaramente esplosiva all’inizio degli anni Novanta e senza correttivi il paese sarebbe certamente fallito; sul ciglio del baratro del fallimento si arrivò nel 1992, quando il paese venne investito da una forte crisi finanziaria. Le regole fiscali del Trattato impegnano i governi ad avviare l’opera di risanamento, che coincide con la parabola discendente del rapporto debito/Pil.

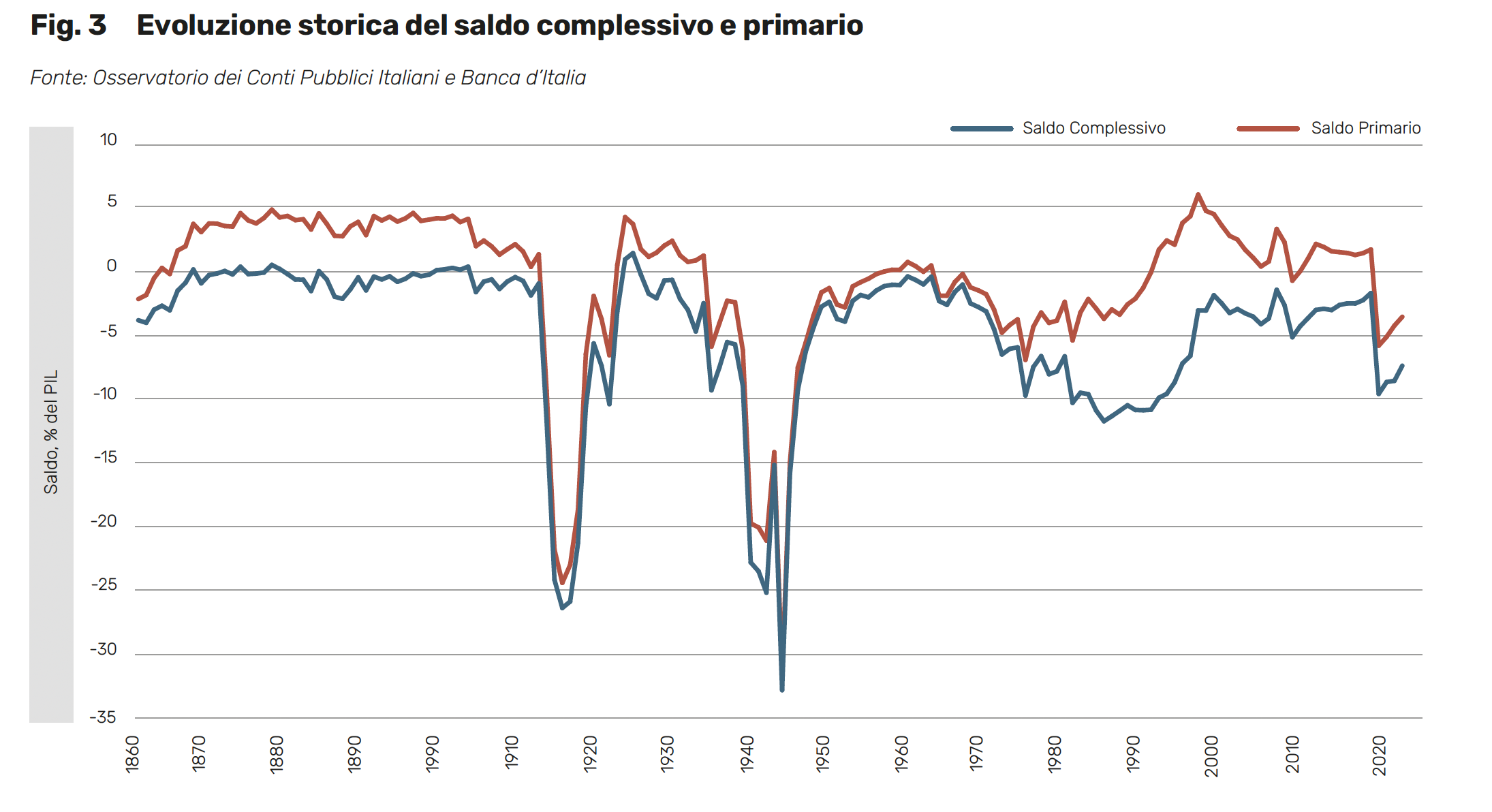

Questo periodo di risanamento dei conti avviene in un momento complicato per la gestione del debito, perché la crescita economica rallenta e i tassi di interesse sono elevati (quindi l’effetto valanga gioca contro i tentativi del governo di controllare il debito). Ecco perché si rendono necessari consistenti avanzi primari. La Figura 3 mostra l’evoluzione del disavanzo complessivo e del disavanzo primario in rapporto al Pil. Si noti come il disavanzo complessivo sia progressivamente aumentato negli anni Settanta fino ad arrivare oltre il 10%, stabilmente, negli anni Ottanta e poi bruscamente scendere negli anni Novanta sotto la soglia del 3% del Pil fissata nel 1992 dal Trattato di Maastricht. Per quanto riguarda il saldo primario, a partire dall’inizio degli anni Novanta e salvo poche eccezioni, l’Italia si è trovata in una situazione di avanzo, anche consistente, soprattutto nel 1997, anno in cui si è decisa la partecipazione dell’Italia alla prima fase dell’euro.

1.3 Perché il debito pubblico italiano è un problema

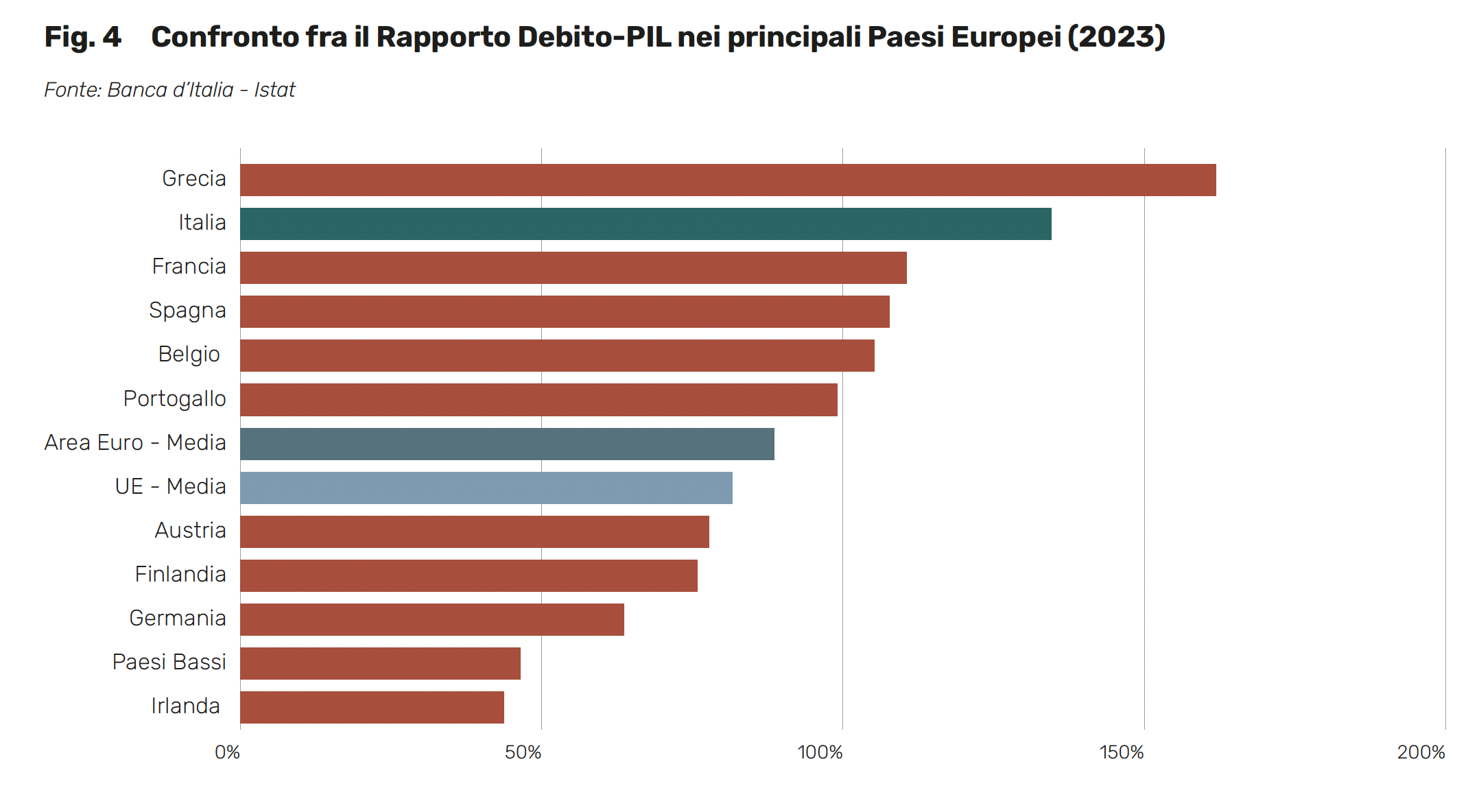

Sinora ci siamo limitati al debito pubblico del nostro paese. Ma cosa succede se guardiamo al debito italiano in chiave comparata? La Figura 4 prova a rispondere a questa domanda, focalizzandosi sul rapporto tra debito e Pil che, come detto, risulta utile per valutare la sostenibilità. In particolare, la figura mostra il valore raggiunto nel 2023 dal rapporto debito/PIL in alcuni paesi europei, riportando anche i valori medi registrati nell’UE e nell’area euro.

In questa “classifica”, l’Italia si posiziona al secondo posto, con un rapporto debito/PIL pari a 134,6%, subito dopo la Grecia. Ciò che emerge in maniera preoccupante è il notevole scostamento di questi valori rispetto alle medie osservate nell’UE e nell’area euro, che si attestano entrambe intorno all’80%. Per quanto ci siano paesi (ad esempio, Francia, Spagna, Belgio, Portogallo) in cui il rapporto tra debito e PIL raggiunge livelli elevati, pari o superiori al 100%, il maggiore “squilibrio” dell’Italia (e della Grecia) è un dato incontrovertibile.

Questo elevato rapporto debito/PIL rappresenta un grave problema per diverse ragioni. In primo luogo, esso implica una maggiore fragilità finanziaria del paese, che risulta così più vulnerabile alle potenziali conseguenze avverse di shock economici, anche perché una parte consistente delle sue risorse è vincolata al pagamento degli interessi sul debito. Con un debito così elevato, anche un piccolo aumento nei tassi di interesse, magari dovuto a qualche shock esterno, può renderlo facilmente ingestibile.

In secondo luogo, un debito così elevato limita fortemente le politiche fiscali che possono essere attuate senza aggravare la posizione debitoria. Questo si traduce in una sostanziale impossibilità di manovrare efficacemente il bilancio pubblico per interventi volti a sostenere la crescita economica, stimolare l’occupazione o migliorare l’offerta di servizi. In particolare, il peso del debito ostacola riforme strutturali ed investimenti in settori chiave come l’istruzione e le infrastrutture, fondamentali per la competitività a lungo termine del paese.

Purtroppo, non esistono soluzioni semplici per risolvere il problema, per quanto esista un’abbondante pubblicistica, spesso politicamente motivata, che vagheggia di ricette miracolose, tutte oltretutto a costo zero per la collettività. La sfida per l’Italia è quella di implementare politiche che consentano di coniugare crescita e stabilità finanziaria, in un equilibrio che tenga conto di vincoli di bilancio sempre più stringenti, soprattutto se si pensa anche alla pesante crisi demografica che stiamo attraversando e ai suoi effetti sul bilancio pubblico.

2.0

Ma che ne pensano gli italiani? I risultati di un esperimento

Nella prima parte di questo lavoro abbiamo mostrato che il debito pubblico è un problema serio per il futuro del paese: lo rende un paese fragile dal punto di vista finanziario e costituisce una seria minaccia alla possibilità di mantenere in piedi il sistema di welfare che abbiamo conosciuto fino a qui. Ecco perché il debito (in rapporto al Pil, come già abbiamo ricordato più volte) dovrebbe essere ridotto. Di debito e della necessità di politiche per la sua riduzione si parla però nelle aule delle università, ogni tanto sui giornali e in qualche talk show, spesso a sproposito, e con i rappresentanti politici che spesso fanno a gara a promettere più spesa e meno tasse per tutti, cioè politiche in contrasto con l’obiettivo stesso di ridurre il debito.

Cosa ne sanno gli italiani del debito pubblico del loro paese? Ritengono che il debito sia un problema? E come pensano in caso che dovrebbe essere ridotto, con più tasse o con meno spesa? Queste sono domande importanti, per rispondere alle quali abbiamo usato una indagine, condotta da IPSOS fra novembre e dicembre 2023 su un campione costituito da 1.575 intervistati, rappresentativo della popolazione italiana per quanto riguarda caratteristiche demografiche e socioeconomiche quali genere, età, distribuzione geografica, livello di istruzione, occupazione e reddito. Con questa indagine abbiamo anche provato a fare un piccolo “esperimento” per vedere se le opinioni cambiano, una volta che i partecipanti siano informati adeguatamente sulla situazione. Ma procediamo con ordine.

2.1

Le conoscenze dei cittadini italiani sul debito pubblico

Cosa ne sanno gli italiani del debito pubblico del loro paese? Se dovessimo giudicare dall’interesse che sembrano avere verso il tema, dovremmo dire che ne sanno veramente poco. Nel libro più volte citato, scritto da due degli autori di questo saggio, per valutare l’interesse degli italiani al problema del debito ci siamo concentrati sul 2011, quando è scoppiata la crisi dei debiti sovrani e la differenza tra il rendimento dei titoli italiani e quelli tedeschi (il cosiddetto “spread”) è aumentata a dismisura. Come qualcuno ricorderà, il paese ha rischiato in quell’occasione il default, cioè, ha rischiato di non essere in grado di rifinanziarsi sui mercati perché nessuno era più disponibile a comprarne i titoli (così come è successo in quella occasione ad altri paesi europei, come la Grecia, che infatti ad un certo punto è stata costretta a fare un default parziale sul suo debito).

Ci si aspetterebbe che in quel momento storico, l’interesse per il debito pubblico fosse al suo apice, con i giornali, la televisione e i talk show che ne discutevano in continuazione; ma almeno a giudicare dalle ricerche effettuate su Google dagli italiani in quel periodo così non pare.

Per avere un termine di paragone, le ricerche sul termine “debito pubblico” (e altri termini simili) effettuate nel 2011 sono di dimensione paragonabile a quelle sulle ultime due squadre di calcio classificate nella Serie A di quell’anno, il Brescia e il Bari, poi entrambe retrocesse. Non c’è confronto (si dovrebbe forse dire in questo caso, “partita”) con le ricerche effettuate sulle squadre di vertice del campionato che dominano enormemente l’interesse per la finanza pubblica in generale e il debito pubblico in particolare.

Forse, però, la mancanza di interesse, anche in un momento come il 2011, dipende dal fatto che gli italiani sanno già tutto quel che c’è da sapere sul debito. Così, per rispondere alla domanda iniziale sul livello delle conoscenze degli italiani sul debito pubblico, una prima serie di domande poste al campione di intervistati è di fatto un test per capire quanto questi credono di saperne, e quanto ne sanno davvero, in merito a concetti economici quali “debito pubblico”, “tasso di interesse”, “PIL” o “titoli di Stato”.

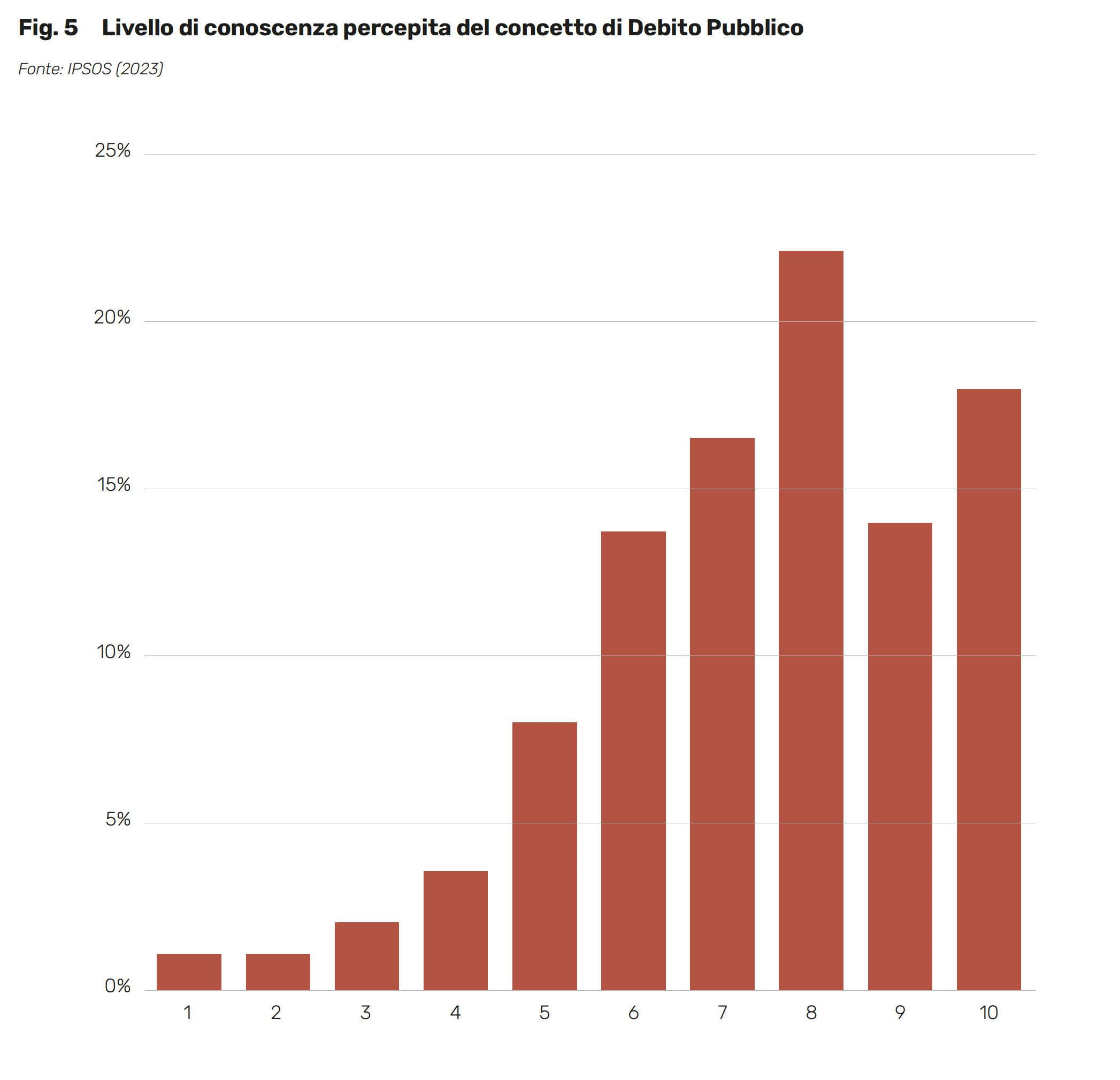

La Figura 5 si concentra sul concetto di “debito pubblico” e rappresenta il livello di conoscenza che gli intervistati dichiarano di avere (la percezione individuale delle proprie conoscenze), misurato utilizzando una scala da 1 a 10, dove 1 equivale ad una scarsa conoscenza mentre 10 è dichiarato da chi pensa di saperne parecchio. Dalla figura si nota come la percentuale di intervistati sull’intero campione che ritiene di avere un livello di conoscenza più che adeguato (quelli che si danno un voto pari o superiore a 7) si attesti al 70,5%.

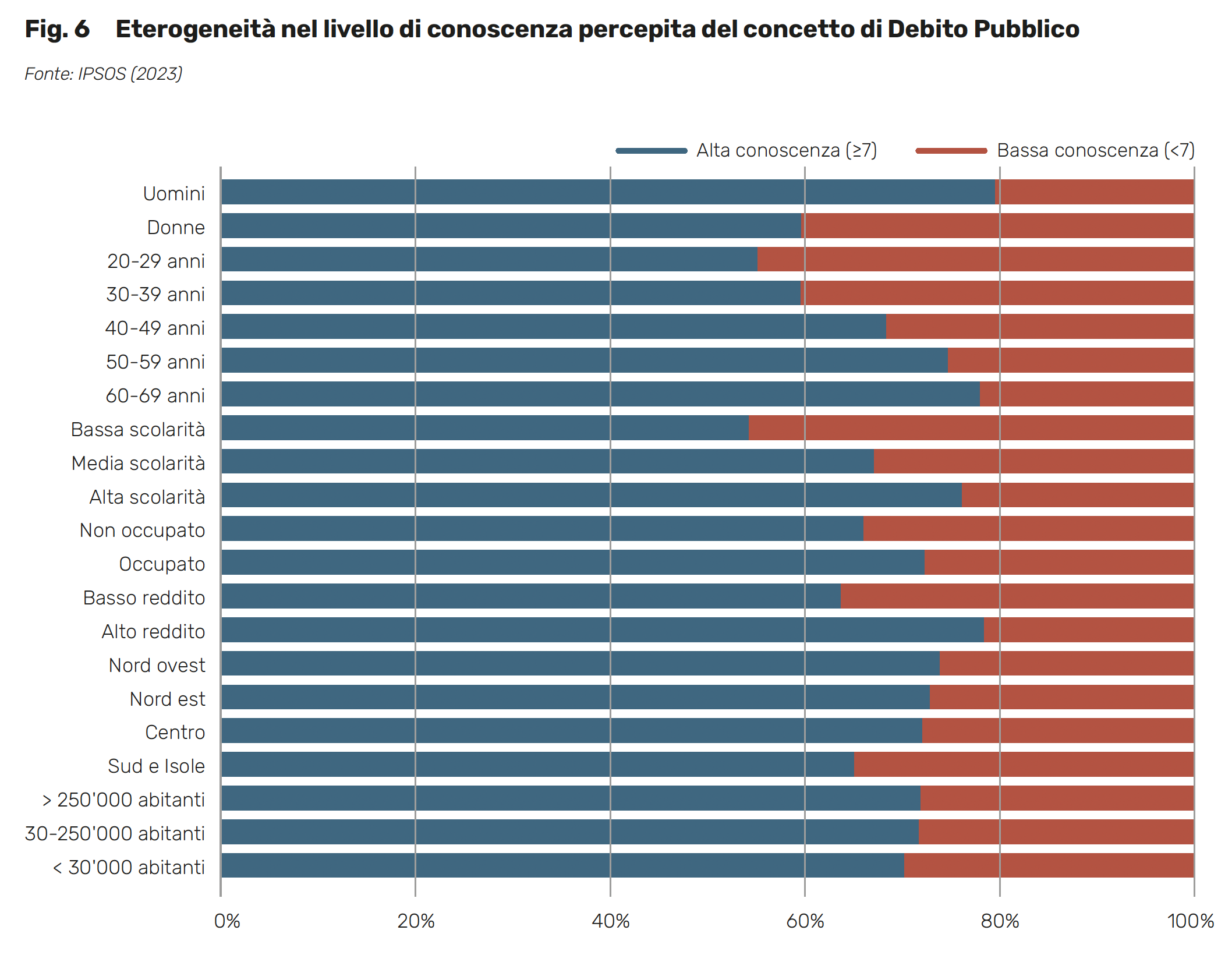

Tuttavia, questa percentuale nasconde un’elevata eterogeneità quando vengono confrontati diversi gruppi della popolazione. Per esempio, se circa l’80% degli uomini ritiene di avere un buon livello di conoscenza, questa percentuale si riduce al 60% fra le donne. Si riscontra una notevole variabilità anche nelle percezioni delle diverse classi di età: la percentuale di individui che ritiene di essere adeguatamente informata sul tema del debito pubblico cresce progressivamente dal 55% osservato nel gruppo di individui con età compresa fra 20 e 29 anni fino al 78% nella fascia di età 60-69 anni (passando per il 59% nella fascia 30-39, il 68% nella fascia 40-49 e il 75% nella fascia 50-59). Non sorprendentemente, la percentuale è più elevata fra le fasce della popolazione più istruite (76% fra i laureati rispetto al 67% e al 54% registrati per chi ha, rispettivamente un livello medio e basso di istruzione) e con un reddito elevato (78% fra gli intervistati con un reddito superiore a quello mediano e 64% fra coloro che hanno un reddito inferiore). Per quanto riguarda le diverse aree geografiche italiane, invece, la percentuale di coloro che pensano di conoscere bene il concetto di debito pubblico oscilla fra 72 e 74% nel centro-nord, riducendosi al 65% nelle regioni del sud. Non si osserva invece alcuna rilevante eterogeneità fra centri urbani di diversa dimensione, solo una lieve differenza tra il 72% nelle città con più 250 mila abitanti e il 70% nei comuni con meno di 30 mila.

Il quadro complessivo delle percezioni e le differenze rilevate fra i gruppi demografici rimangono sostanzialmente invariati se, anziché “debito pubblico”, si prendono in considerazione gli altri concetti economici e se, invece di valutare il proprio livello di conoscenza, gli intervistati sono chiamati ad esprimere (sempre su una scala da 1 a 10) quanto si considerano in grado di spiegare i diversi concetti e quanto si ritengono interessati ad essi. Il risultato su quest’ultima domanda (la stragrande maggioranza si dichiara interessato o molto interessato) è abbastanza sorprendente alla luce di quanto abbiamo notato prima nel caso del 2011, ma può essere che il numero di ricerche su Google non sia un buon modo per misurare l’interesse dei cittadini verso un tema particolare come quello del debito.

Per capirci qualcosa di più siamo quindi andati a vedere cosa ne sa davvero il campione dei partecipanti all’indagine, valutando quanto le percezioni si discostino dalle conoscenze effettive. Sul fronte della conoscenza effettiva dei concetti, emerge che in media oltre l’80% degli intervistati ha individuato la definizione corretta di debito pubblico fra le diverse alternative proposte, un valore che risulta superiore fra gli individui di sesso maschile, fra i più istruiti, e fra coloro che risiedono nelle regioni del nord-Italia. Analogamente, circa l’80% degli intervistati ha selezionato la giusta definizione di altri concetti economici, quali per esempio il tasso di interesse o cos’è un’obbligazione. Tuttavia, il tasso di risposte corrette si abbassa notevolmente, quasi dimezzandosi fino al 44%, quando la domanda si focalizza su concetti più complessi quali il rapporto debito/PIL.

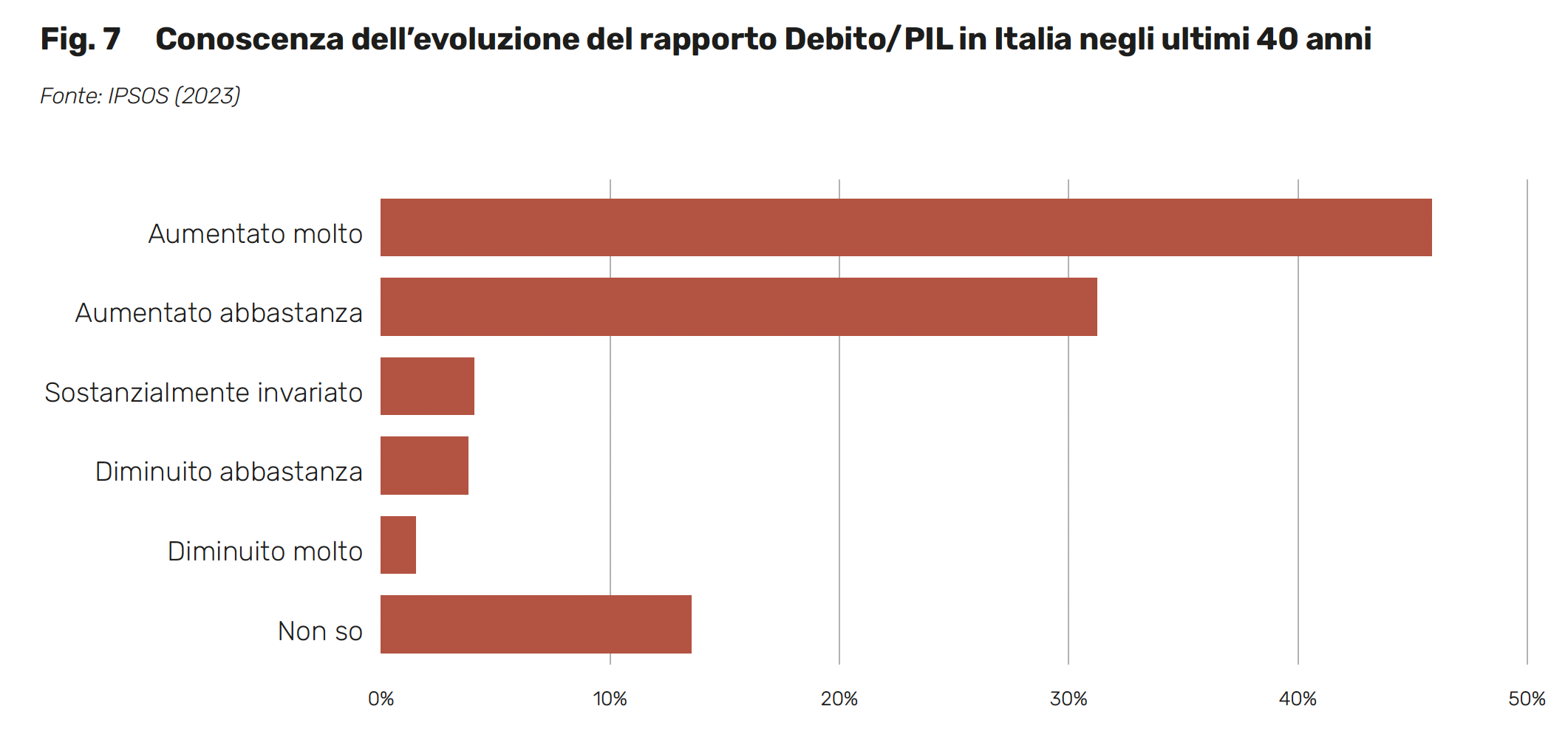

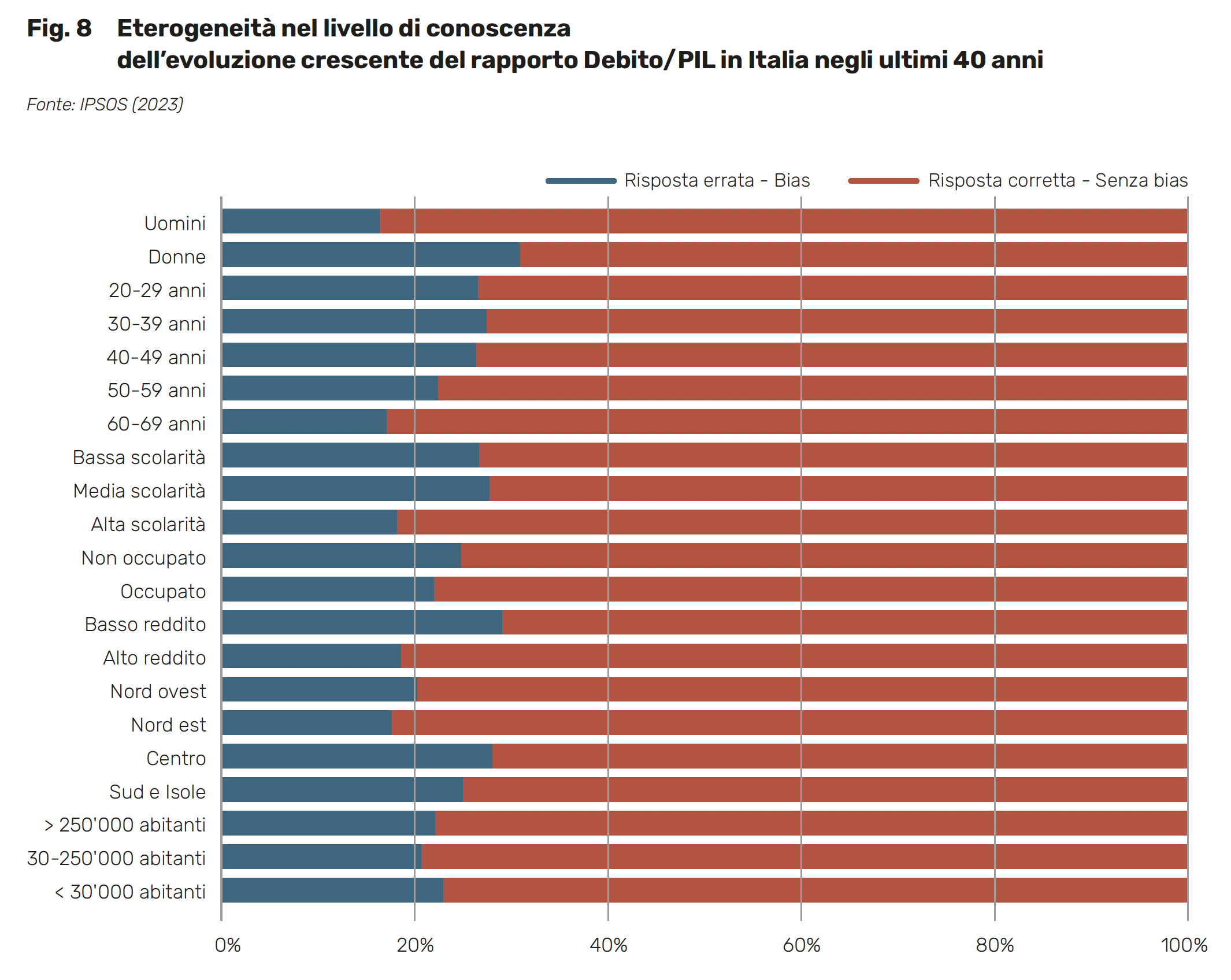

Sul fronte della dinamica del debito pubblico, abbiamo testato se ci fosse o meno consapevolezza circa l’aumento consistente del rapporto tra debito pubblico e PIL che il paese ha sperimentato negli ultimi 40 anni, una evoluzione resa evidente nella Figura 2, che mostra come tale rapporto sia passato dal 60% a quasi il doppio. Le risposte possibili alla domanda circa l’evoluzione del rapporto tra debito e Pil erano cinque (è aumentato molto, è aumentato abbastanza, è rimasto invariato, è diminuito abbastanza, è diminuito molto), più una sesta per chi non si voleva sbilanciare (non so, non sono sicuro). Siccome il rapporto è aumentato (molto), abbiamo considerato le prime due risposte (molto e abbastanza) corrette e tutte le altre sbagliate, scoprendo che, come emerge dalla Figura 7, quasi un quarto degli italiani (il 23% per l’esattezza) pensa che il rapporto tra debito e Pil sia diminuito o rimasto invariato (o non sa), mostrando una evidente distorsione (o bias) informativa.

Anche in questo caso, è interessante esaminare quanto tale valore medio sia eterogeneo nei gruppi demografici considerati. In primo luogo, come mostra la Figura 8, anche per la dinamica del debito riscontriamo una forte eterogeneità tra uomini e donne, dal momento che la percentuale con conoscenze distorte in merito alla dinamica del rapporto debito/PIL si attesta al 16% fra i primi e raggiunge il 31% fra le seconde. Si ritrovano differenze apprezzabili anche fra le diverse fasce di età: la quota di intervistati non consapevoli dell’aumento del rapporto debito/PIL è costante al 27% per i gruppi di età al di sotto dei 50 anni, riducendosi fino al 17% per la fascia 60-69 anni. Insomma, qui l’età conta: chi è più avanti negli anni si è accorto di cosa è capitato al debito pubblico del paese. Così come conta il livello di istruzione: la percentuale di coloro che mostrano una distorsione è pari al 18% fra coloro che sono laureati e raggiunge il 28% per gli individui con un livello medio-basso di istruzione. Al contrario, non emerge alcuna sostanziale eterogeneità fra coloro che sono occupati o meno (22% vs. 25%). Come nel caso delle percezioni della propria conoscenza in materia di debito pubblico, non c’è evidenza di differenze rilevanti fra aree urbane di diversa dimensione, mentre la percentuale di rispondenti con informazioni errate è notevolmente superiore nelle regioni del centro-sud (28%) rispetto al nord (19% circa). Se volessimo riassumere, l’identikit di chi non sa cosa sia capitato al rapporto debito pubblico su Pil potrebbe essere riassunto come segue: donna, giovane, poco istruita, residente nel centro-sud. Ma che succede se informiamo queste persone di come stanno effettivamente le cose?

2.2 L’esperimento informativo e il problema del debito

Aumentare il livello di conoscenza è utile per creare consenso in merito alla necessità di ridurre il debito? Per rispondere, abbiamo condotto un “esperimento” per valutare se informazioni corrette e aggiornate abbiano un impatto sulla percezione della gravità del problema e sul consenso per politiche fiscali diverse tese a ridurre il rapporto tra debito e Pil.

Gli esperimenti sociali sono molto diversi dagli esperimenti di laboratorio dove si usano provette e reagenti chimici ma la logica sottostante è la stessa di molte di queste ricerche: si sceglie a caso a chi somministrare l’informazione (il trattamento) e si considerano tutti gli altri il “gruppo di controllo”. Dopo aver suddiviso il campione di intervistati in due gruppi omogenei in base alla distribuzione delle variabili demografiche e socioeconomiche, ad uno dei due gruppi è stato quindi somministrato un “trattamento informativo”, la “medicina” per capire se si guarisce dalla mancanza di informazione, lasciando gli altri con le loro informazioni originali.

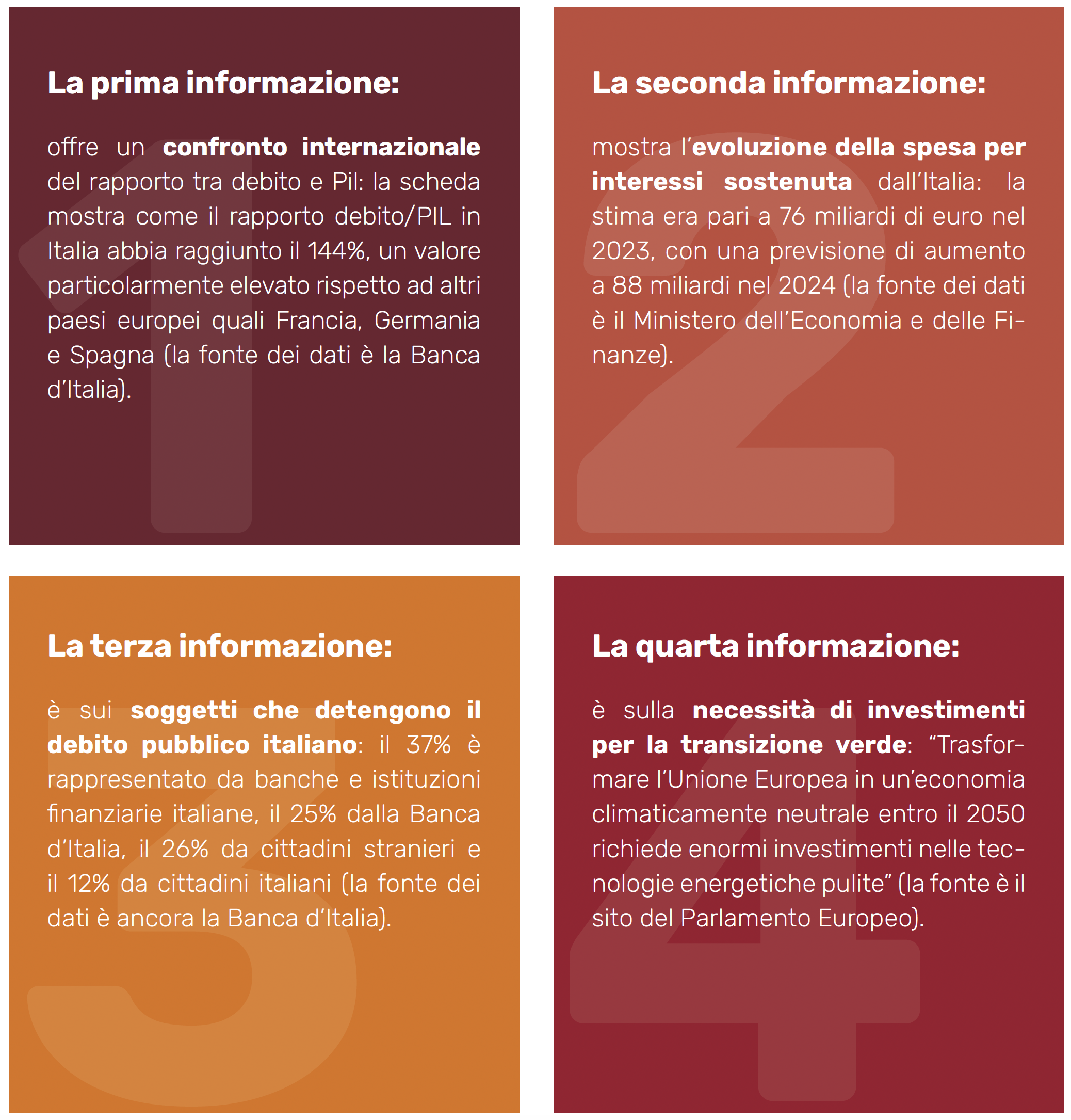

Il “trattamento informativo” per il gruppo dei trattati è costituito da quattro schede con i numeri rilevanti e la fonte ufficiale per sottolinearne l’oggettività:

Il messaggio implicito in queste informazioni dovrebbe essere evidente: fra i paesi europei con i quali ci vogliamo confrontare, l’Italia è quello con il più alto rapporto tra debito e Pil; per questo spende un sacco di soldi per gli interessi che finiscono nei portafogli in parte dei cittadini del paese (direttamente o tramite i fondi detenuti dalle banche), in parte degli investitori esteri, perché qualcuno il debito lo deve finanziare. L’enorme debito è anche un vincolo per fare spese importanti, come quelle necessarie per garantire la transizione verde. Insomma, c’è ragione di essere preoccupati per l’elevato debito pubblico italiano.

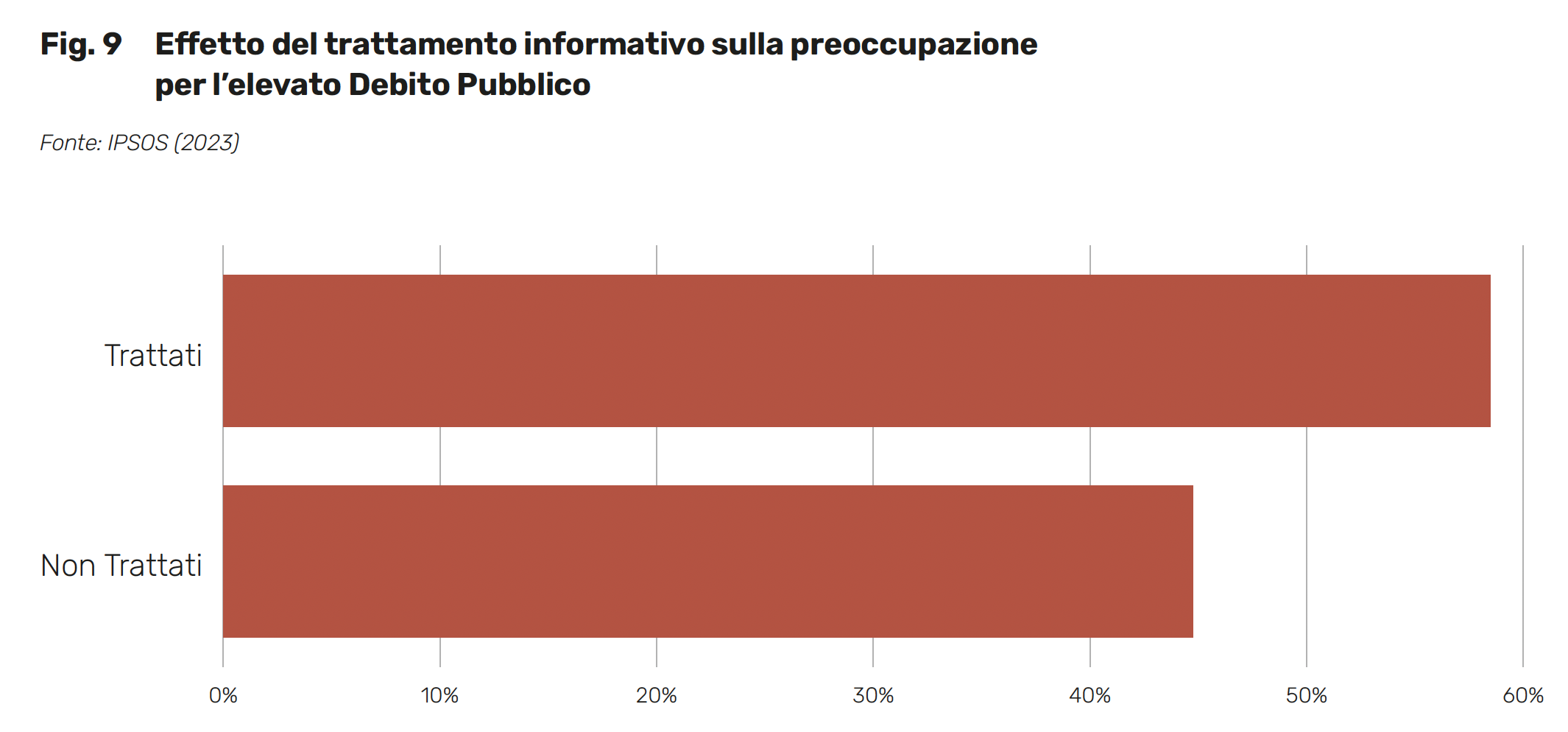

La Figura 9 mostra l’effetto medio del trattamento informativo sulla percentuale di persone che si dichiarano molto preoccupate per l’elevato debito pubblico. L’effetto del “trattamento informativo” è misurato come la differenza nella percentuale di coloro che si dichiarano preoccupati per il debito fra il gruppo di chi ha ricevuto le informazioni (i “trattati”) e il gruppo di chi non le ha ricevute (i “controlli”). In generale, il trattamento risulta efficace per portare all’attenzione degli individui la serietà del problema, dal momento che il livello di preoccupazione è maggiore fra chi ha ricevuto l’informazione.

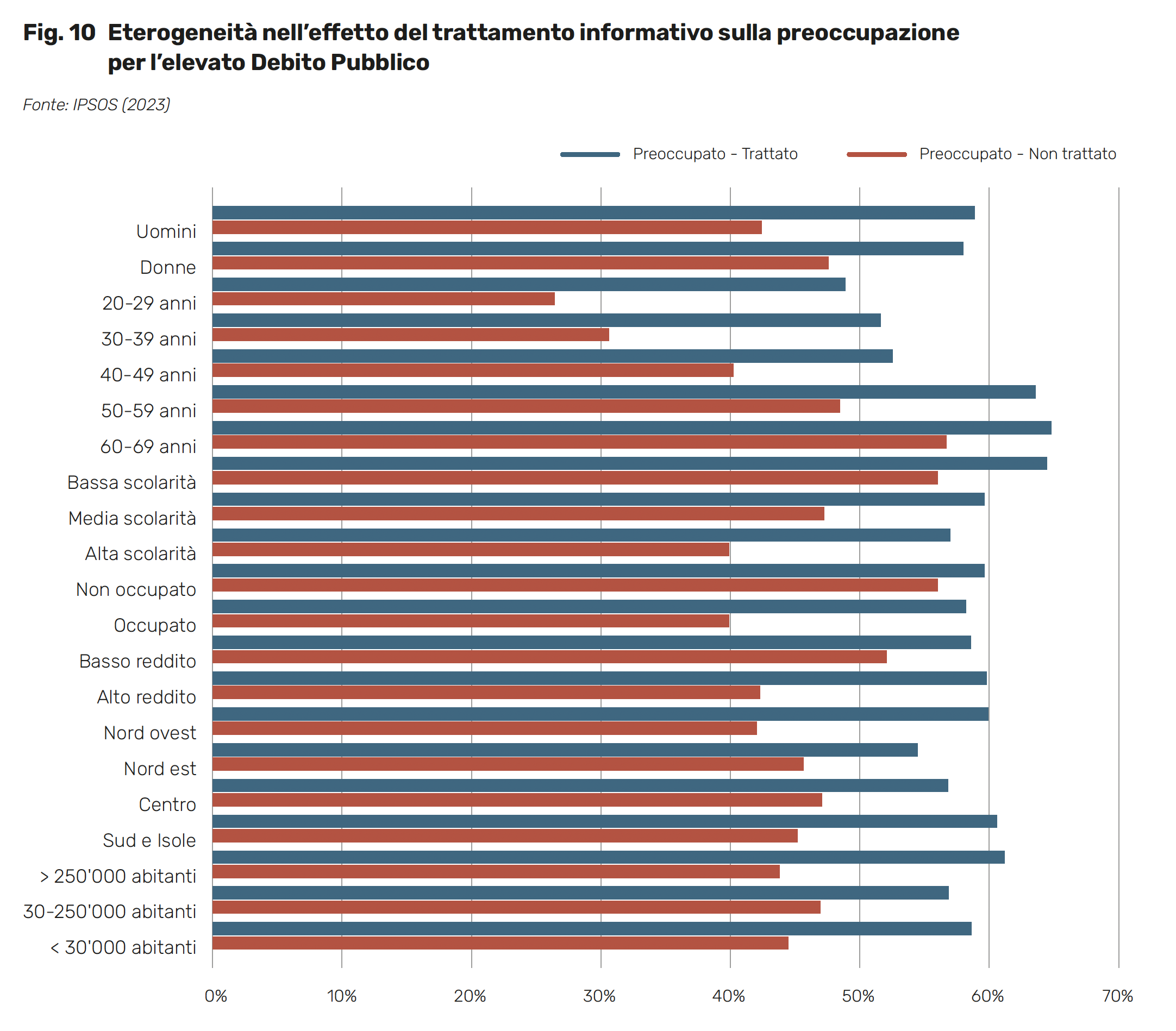

La Figura 10 evidenzia poi come tale impatto del trattamento informativo sia eterogeneo in base alle caratteristiche demografiche e socioeconomiche degli intervistati. L’effetto risulta leggermente più marcato per gli uomini rispetto alle donne, maggiormente preoccupate anche in assenza di informazioni. Una differenza più significativa emerge fra i diversi gruppi di età, in quanto l’effetto è maggiore per le fasce più giovani, quelli che ne sanno meno. Nei gruppi di età fra 20 e 39 anni, infatti, la percentuale di coloro che si dichiarano preoccupati nel gruppo di controllo, cioè senza trattamento informativo, è pari o inferiore al 30%, mentre è vicina al 60% nella fascia di età 60-69 anni. A seguito del trattamento, però, tali differenze si riducono e la percentuale di preoccupati raggiunge circa il 50% in tutti i gruppi al di sotto dei 50 anni, con un incremento di oltre 20 punti percentuali rispetto ai non trattati più giovani.

L’effetto del trattamento si rivela inoltre più consistente per gli individui più istruiti, occupati e con più alto reddito, fra i quali la quota di coloro che si dichiarano preoccupati cresce dal 40% al 60% circa. Per gli individui meno istruiti, non occupati e a basso reddito, invece, l’impatto del trattamento non supera i 10 punti percentuali, anche a causa di una più elevata sensibilità al problema del debito in assenza di trattamento, spiegata dalla maggiore probabilità per questi soggetti di essere beneficiari di trasferimenti e sussidi potenzialmente a rischio in caso di politiche fiscali restrittive per aumentare la sostenibilità del debito. Da ultimo, è possibile riscontrare un aumento del livello di preoccupazione lievemente più accentuato nelle regioni del nord-ovest e del sud, come anche nei centri urbani più grandi o più piccoli rispetto a quelli intermedi.

Una volta stabilito che l’informazione in effetti aumenta il grado di preoccupazione, la domanda successiva da porsi è chiedersi perché i partecipanti sono preoccupati, cioè quali sono le ragioni per cui un elevato debito pubblico viene percepito come problematico. A tal fine, si sono proposte ai rispondenti diverse possibili ragioni (non necessariamente alternative), sulle quali si è chiesta la loro opinione. Un debito pubblico elevato è un problema:

- a) perché si rischia di non essere in grado di ripagarlo, così finendo in bancarotta;

- b) perché bisogna pagarci degli interessi e quando questi sono troppo elevati riducono la possibilità per il governo di spendere in altri settori più utili per i cittadini (esempio, spesa per l’istruzione, la previdenza, la sanità, gli investimenti);

- c) perché si rischia di dover pagare tasse ancora più alte in futuro;

- d) perché, data la situazione demografica del paese (bassa natalità e speranza di vita in crescita), si rischia di scaricare troppo sui giovani i problemi correnti;

- e) perché l’Italia deve rispettare dei vincoli europei;

- f) perché siamo entrati nell’euro.

La prima spiegazione richiama il rischio di default. La seconda e la successiva richiamano il problema della spesa per interessi, che limita altre spese e comporta la necessità di alzare le tasse. La quarta sottolinea che c’è un problema di equità intergenerazionale che rischia di essere compromessa se si continua a rinviare il problema (il debito acceso oggi consente di finanziare la spesa a vantaggio delle generazioni correnti, ma chi si farà carico di ripagarlo sono le generazioni future). La quinta introduce il tema delle regole fiscali europee, dando la responsabilità all’Europa (il debito in quanto tale non è un problema, ma se elevato l’Europa ci costringe comunque a ridurlo). L’ultima di queste spiegazioni ricalca la retorica dei “no euro”, che ha avuto una notevole diffusione in Italia in passato, soprattutto tra gli elettori dei partiti populisti. Se l’Italia avesse mantenuto la sua moneta, il debito italiano non sarebbe un problema (si immagina perché la Banca centrale italiana avrebbe sempre potuto acquistarlo, emettendo moneta, tralasciando naturalmente di sottolineare gli effetti di un’immissione massiccia di liquidità sull’inflazione). Ad ogni partecipante è stato chiesto quanto concordi, su una scala da 1 a 10, con ciascuna di queste affermazioni.

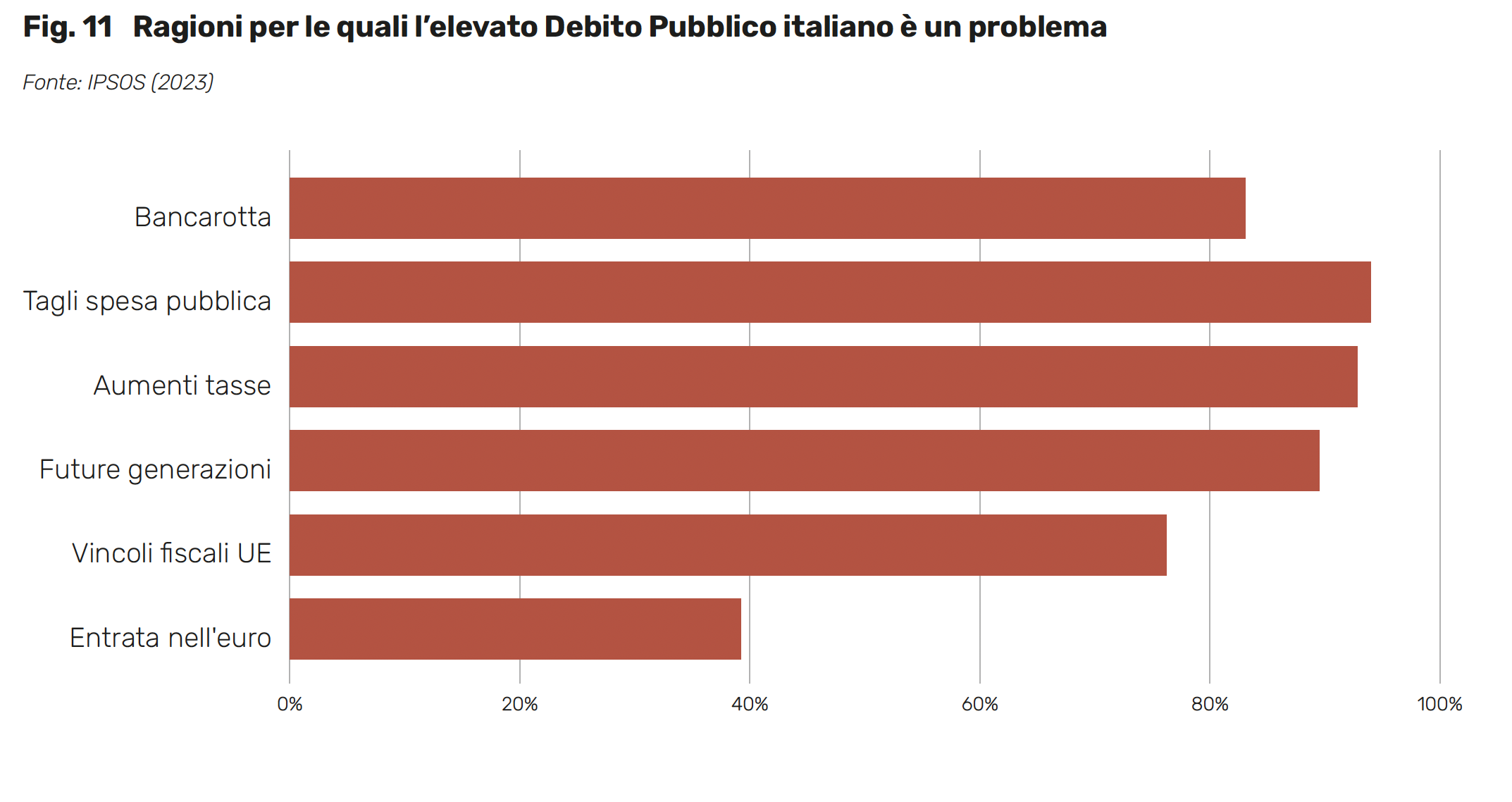

La grande maggioranza risponde che il debito è un problema per via delle prime cinque spiegazioni ma, per certi versi sorprendentemente alla luce del successo dei partiti populisti anche nel recente passato, sono relativamente pochi quelli che pensano che il debito sia un problema per colpa dell’euro. La Figura 11 mostra la quota degli individui che hanno attribuito un punteggio pari o superiore a 6 a ciascuna affermazione. Sull’intero campione, la percentuale di coloro che sostengono che “il debito pubblico è un problema perché siamo entrati nell’euro” è pari al 39%, contro una quota pari all’83% per l’affermazione “il debito pubblico è un problema perché si rischia di non essere in grado di ripagarlo, così finendo in bancarotta”. In generale, più che dare la colpa all’euro o all’Europa, i rispondenti sembrano preoccupati (per oltre il 90% del campione) che un elevato debito possa condurre o a tagli di spesa o maggiori tasse o a entrambi. Percepiscono anche correttamente (per quasi il 90%) che un elevato debito pubblico sia un problema intergenerazionale.

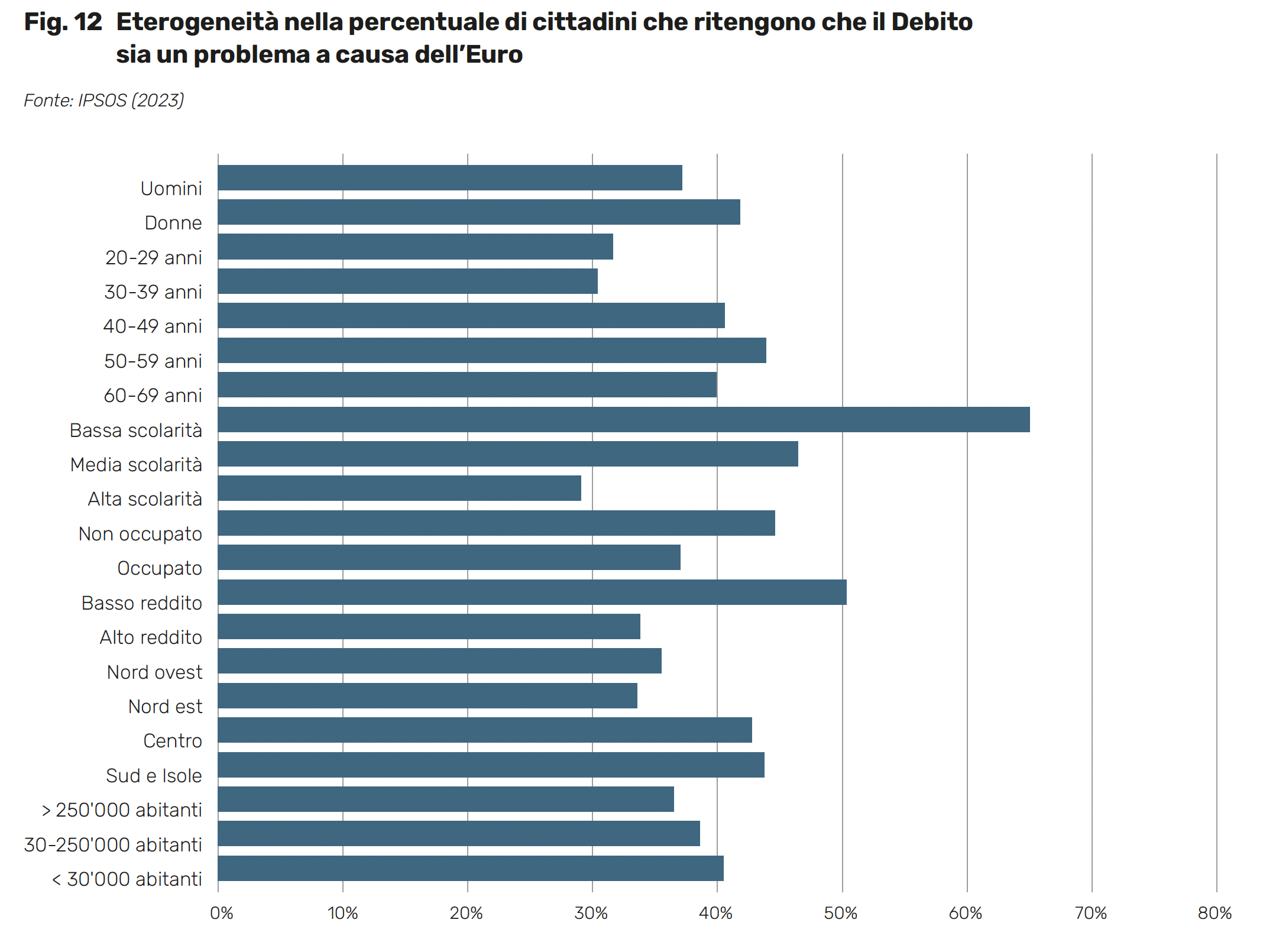

La Figura 12, più nel dettaglio, mostra come la percentuale di coloro che attribuiscono la responsabilità del debito pubblico italiano all’entrata nell’Eurozona sia differente fra i vari gruppi demografici e socioeconomici. Mentre non si riscontrano differenze significative legate al genere, una interessante eterogeneità emerge in base all’età. In particolare, la quota di cittadini convinti che l’euro sia la fonte del problema è sensibilmente più bassa nelle fasce più giovani della popolazione, attestandosi in media attorno al 30% per i gruppi al di sotto dei 39 anni e oltrepassando il 40% fra gli individui al di sopra dei 40 anni. Le differenze più nette e rilevanti, tuttavia, si rilevano in base al livello di istruzione. Se fra i laureati la percentuale di coloro che attribuiscono le maggiori responsabilità all’euro non raggiunge il 30%, fra gli individui con bassa scolarità supera il 65%. Consistentemente, anche i soggetti non occupati e con un reddito al di sotto della mediana tendono ad essere più propensi a identificare l’appartenenza all’Unione Monetaria Europea come origine del problema. In questo caso, è possibile osservare una significativa eterogeneità anche in base all’area geografica di appartenenza, con la quota di partecipanti convinti delle responsabilità dell’euro nelle regioni del centro-sud che supera di circa 10 punti percentuali quella registrata nelle regioni settentrionali.

2.3 Cosa dovremmo fare per ridurre il debito?

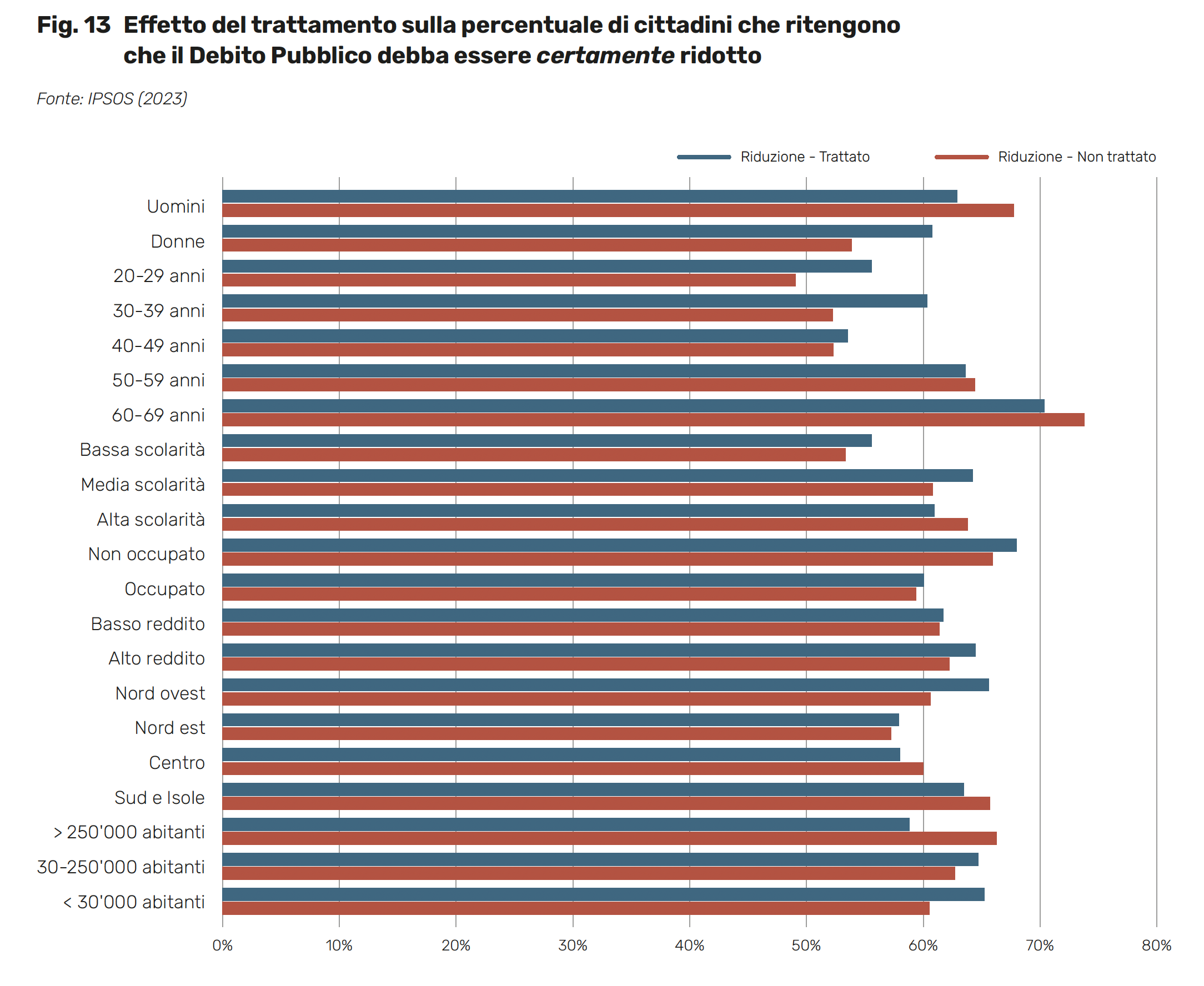

Fornire informazioni corrette è dunque uno strumento efficace per aumentare la consapevolezza che un elevato debito pubblico è un problema serio, soprattutto per alcune fasce della popolazione inizialmente meno informate (Figure 9 e 10). Ma questa maggiore consapevolezza si traduce anche in un maggior consenso a favore di politiche (necessariamente costose per i cittadini) tese a ridurlo? Forse sorprendentemente, la risposta è negativa. Nel confronto tra trattati e non trattati non emerge un analogo effetto del trattamento sul supporto a favore di politiche per la riduzione del rapporto tra debito e Pil (Figura 13). Per dirla in un altro modo: gli italiani saranno anche preoccupati e lo diventano ancora di più se vengono correttamente informati sulla situazione dei conti pubblici; ma c’è una quota consistente di intervistati che di pagare il costo di ridurre il debito tramite politiche di riduzione della spesa o di aumenti nelle tasse non ne vogliono proprio sapere.

Nella Figura 13 viene riportata la percentuale di coloro che dichiarano che il debito pubblico debba essere certamente ridotto. Sull’intero campione, questa quota equivale circa al 62%, quindi il 38% degli intervistati non pensa che il debito debba essere certamente ridotto. La figura mostra anche l’impatto del trattamento, evidenziando come sia generalmente limitato e in alcuni casi vada addirittura nella direzione opposta delle attese. Anche le variazioni sulla base delle caratteristiche sociodemografiche dei rispondenti sono molto limitate. Come unica eccezione, emerge un significativo livello di eterogeneità in base all’età. In assenza del trattamento informativo, il supporto alla riduzione del debito è molto più alto tra le fasce più anziane della popolazione – oltrepassando il 70% fra i cittadini di età compresa fra 60 e 69 anni – rispetto a quelle più giovani – fermandosi al di sotto del 50% per il gruppo 20-29 anni. Il trattamento, tuttavia, riduce questo divario aumentando la quota dei giovani (fra 20 e 39 anni) che ritiene che il debito (su Pil) debba essere certamente ridotto. Per quanto si tratti di un effetto piuttosto esiguo, è possibile osservare anche un lieve effetto positivo del trattamento per le donne e nei comuni più piccoli con meno di 30 mila abitanti.

Perché, se il debito viene riconosciuto come un problema, il supporto alla riduzione del rapporto tra debito e Pil per provare a risolvere il problema è limitato e indipendente dalle informazioni che si hanno a disposizione? Come anticipato, la risposta è perché i rispondenti si rendono conto che per ridurre il debito (in rapporto al Pil), bisogna intervenire sulle entrate (le tasse) e/o sulle spese. Quindi, in qualche modo, toccherà anche loro.

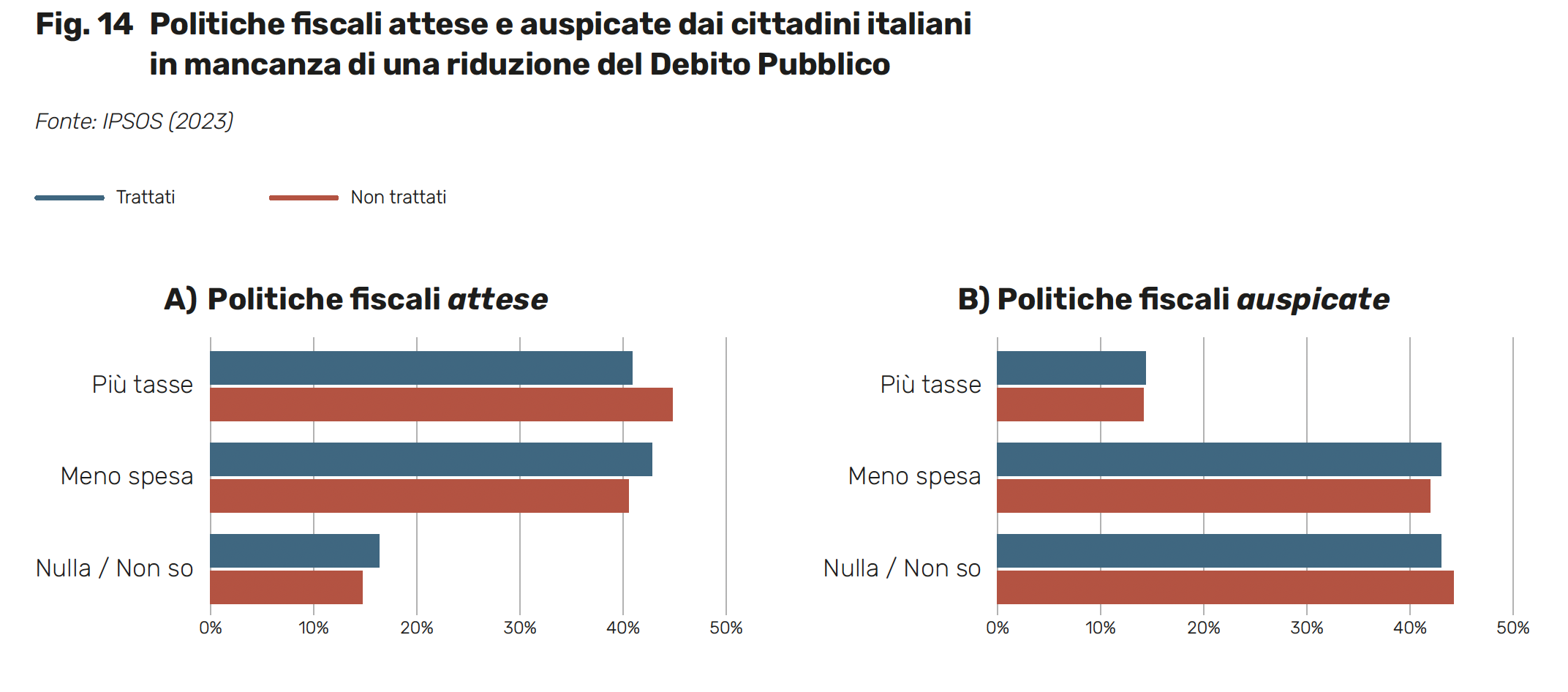

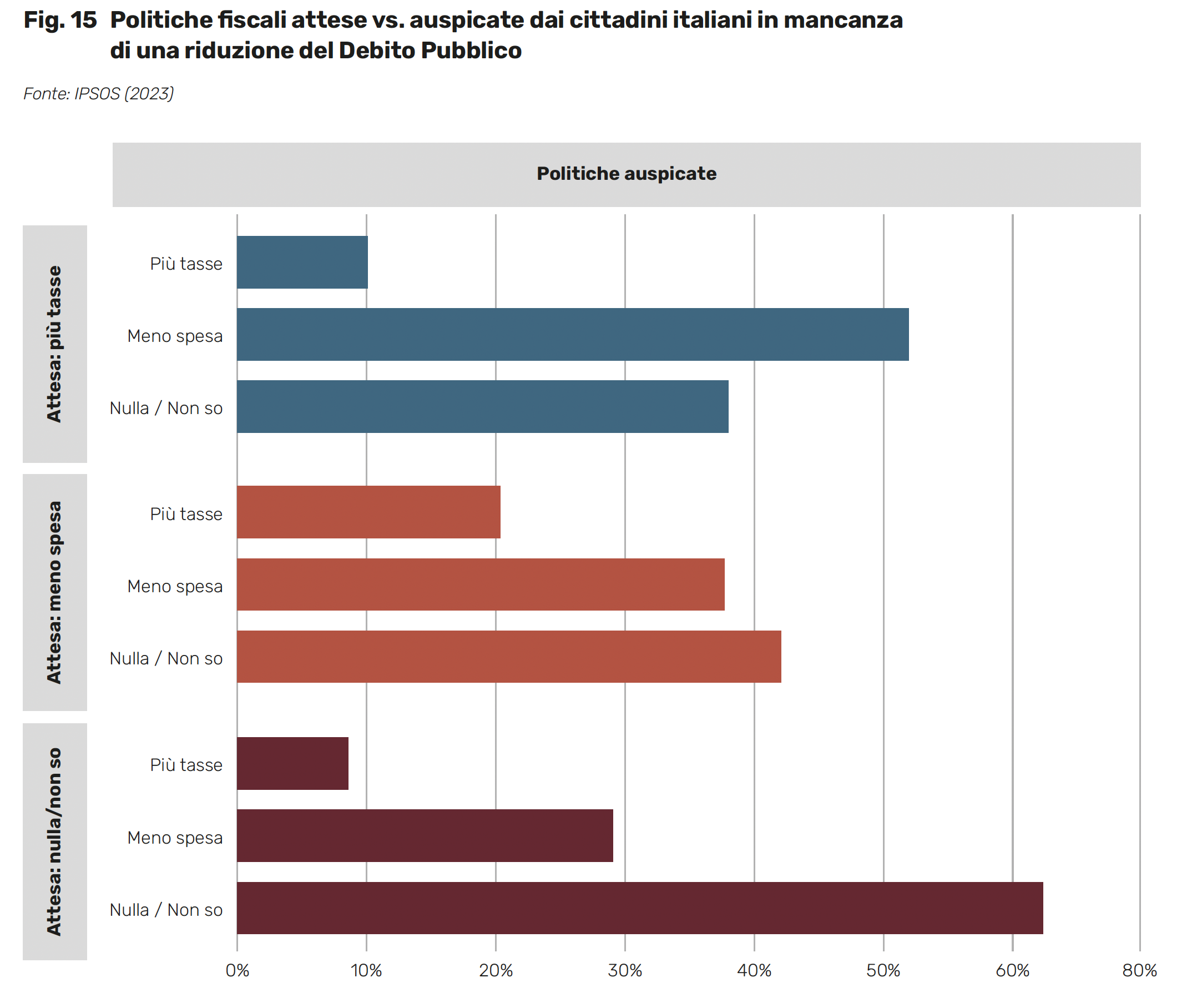

La Figura 14 illustra le politiche fiscali attese in futuro – nel grafico (a) – e auspicate – nel grafico (b) – dagli intervistati nella situazione ipotetica in cui il debito non venisse ridotto. In particolare, ai partecipanti all’indagine viene chiesto se si attendano (preferiscano) aumenti delle tasse, tagli della spesa pubblica, oppure nessun intervento mirato a rendere più sostenibile l’onere del debito. Per quanto riguarda le aspettative, sull’intero campione, il 43% degli intervistati si aspettano aumenti del carico fiscale, il 42% tagli alla spesa, mentre un residuo 15% ritiene che i governi non faranno nulla (o non sa cosa aspettarsi).

Per quanto riguarda le misure fiscali auspicate per facilitare una riduzione del debito pubblico, emerge chiaramente come in media solo una percentuale esigua di cittadini, pari al 14%, supporti un aumento delle tasse. La grande maggioranza è a favore dei tagli alla spesa (43%), oppure non sa indicare quale politica fiscale sia preferibile o ritiene che non si debba far nulla (43%), sebbene il debito venga riconosciuto come un problema. Sia per quanto riguarda le misure fiscali attese, sia per quanto riguarda quelle auspicate, la Figura 14 mostra chiaramente come il trattamento abbia avuto un effetto molto limitato sulle percezioni dei cittadini italiani. Le differenze fra il gruppo dei trattati e quello di coloro che non hanno ricevuto il trattamento sono sempre talmente ridotte da essere considerate trascurabili. Per questa ragione, nelle prossime analisi che verranno presentate il campione di intervistati non sarà più suddiviso sulla base del trattamento informativo.

La Figura 15 mette in luce anche il disallineamento che esiste tra le aspettative future e le preferenze dei cittadini italiani in merito alle politiche fiscali finalizzate alla riduzione del debito pubblico. In particolare, emerge chiaramente come la quasi totalità di coloro che si aspettano un aumento delle tasse preferirebbero, in realtà, che venisse ridotta la spesa pubblica (oltre il 50%) o si optasse per non attuare alcun intervento correttivo (quasi il 40%). In generale, risulta evidente come eventuali aumenti delle imposte riscontrino davvero poco supporto.

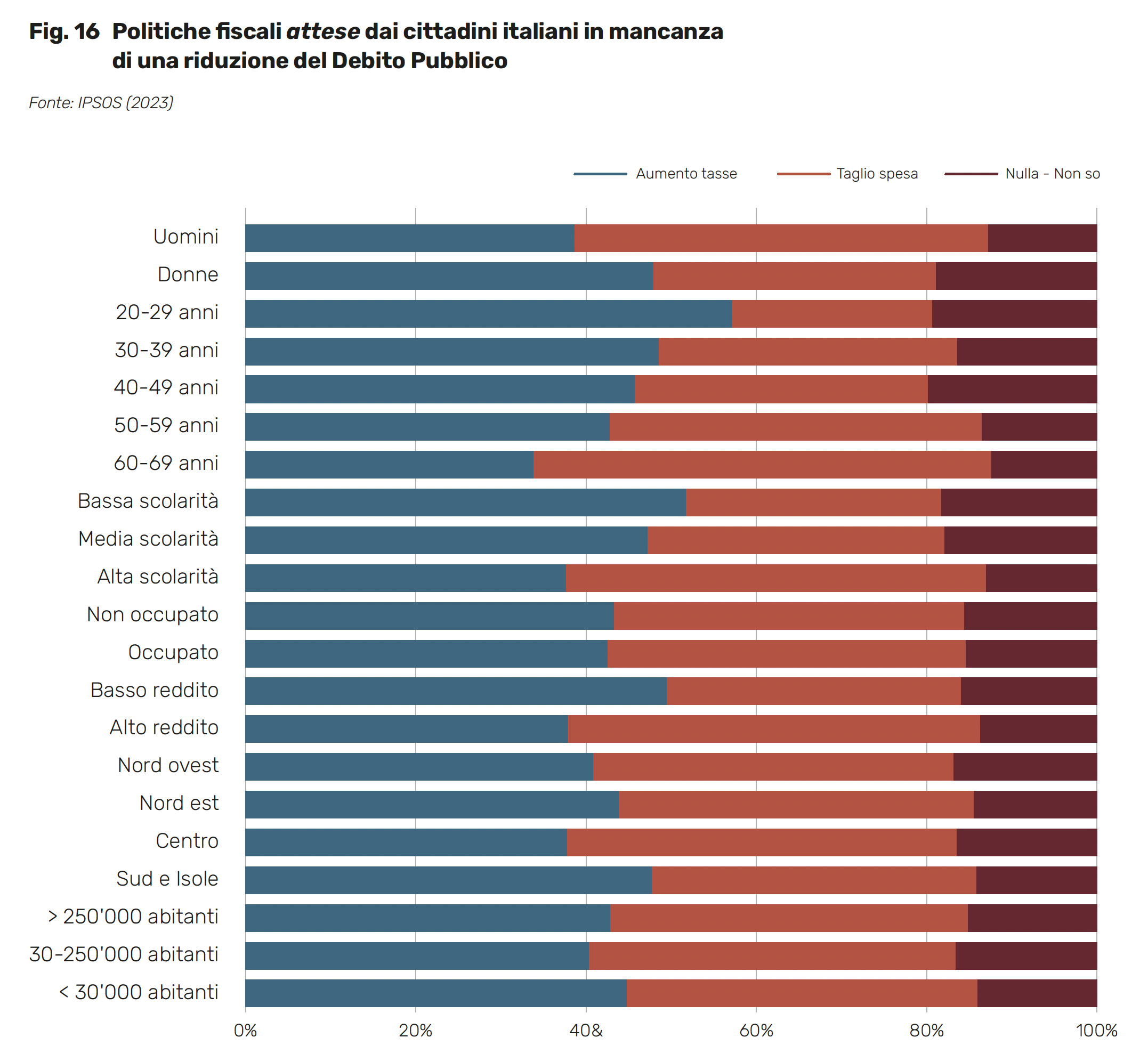

D’altra parte, è interessante osservare come la maggior parte (oltre il 60%) degli intervistati che non si aspettano alcuna misura fiscale in futuro tendano anche a preferire l’effettiva assenza di interventi correttivi. Andando ad analizzare più nel dettaglio le aspettative degli intervistati in merito alle possibili politiche fiscali future in caso di mancata riduzione del debito, la Figura 16 evidenzia poi come esista una discreta eterogeneità tra gruppi demografici e socioeconomici diversi.

Le aspettative risultano essere innanzitutto differenti fra uomini e donne. Mentre circa il 50% degli uomini prevede possibili tagli alla spesa, fra le donne questa percentuale si abbassa al 30%; queste ultime ritengono più probabile che il governo aumenti le tasse e soprattutto che non faccia nulla. Dal punto di vista dell’età, poi, i più giovani si attendono aumenti nella pressione fiscale, con una percentuale che si avvicina al 60% nel gruppo di età compresa fra 20 e 29 anni. Fra le fasce di età più anziane, al contrario, l’aspettativa di una riduzione della spesa pubblica diventa largamente prevalente, soprattutto nel gruppo di età 60-69 anni, che teme soprattutto tagli alla spesa sanitaria e previdenziale.

Se consideriamo il titolo di studio, emerge che i più istruiti sono più inclini a prevedere potenziali tagli della spesa, mentre fra coloro che hanno un livello di istruzione basso prevale l’aspettativa di un aumento delle tasse. In linea con questo risultato, si osserva anche che gli individui non occupati e a basso reddito sono più propensi ad attendersi un aumento delle tasse rispetto agli occupati e a coloro che hanno un reddito più elevato, fra i quali lo scenario atteso più frequentemente è una contrazione della spesa. Non si rilevano, infine, particolari disomogeneità fra le aspettative in base alla dimensione del centro urbano e all’area geografica di appartenenza, fatta eccezione per un’attesa lievemente superiore di aumenti della pressione fiscale (rispetto a contenimenti della spesa) nelle regioni meridionali.

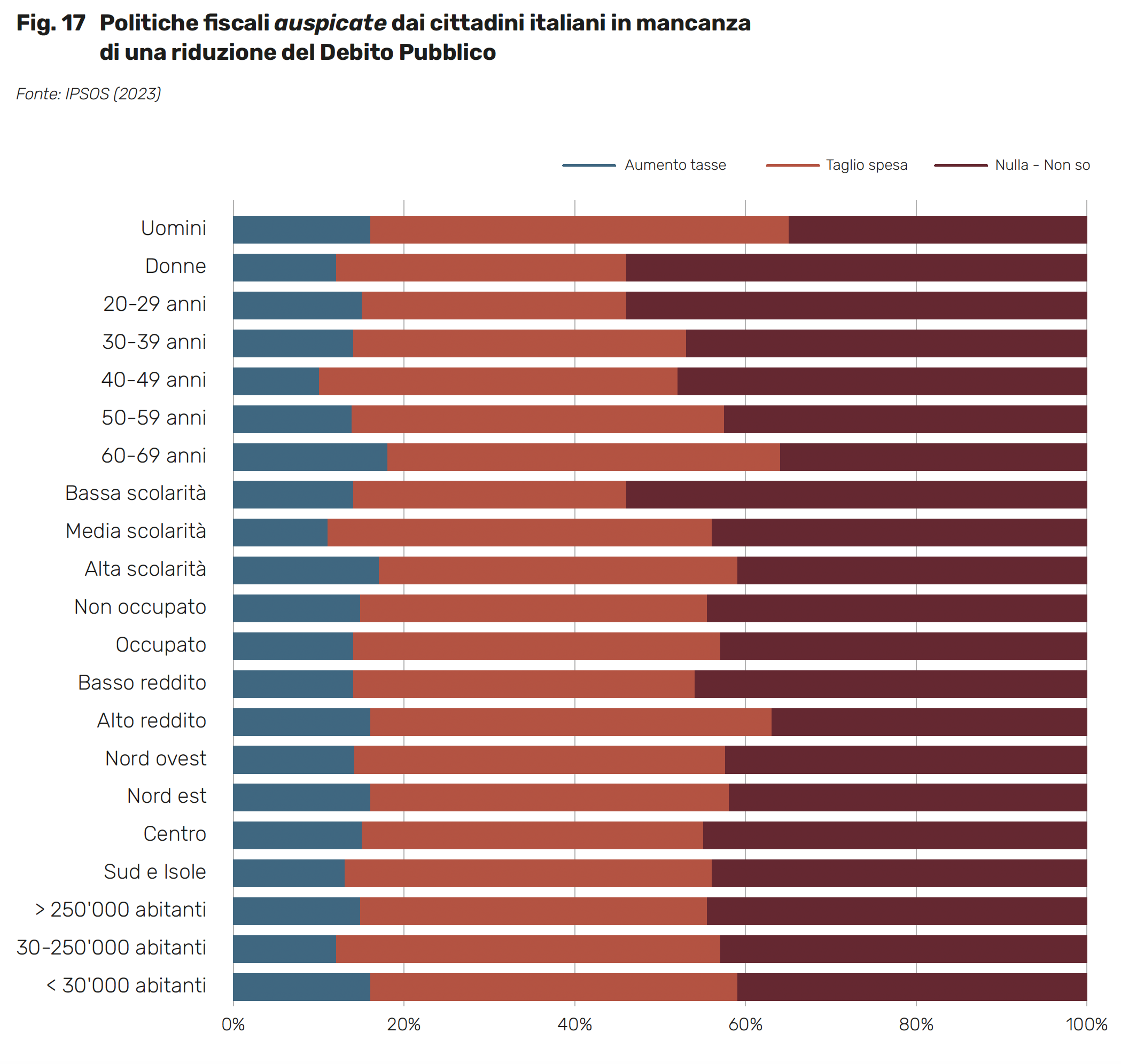

La Figura 17 riporta, invece, le differenze fra gruppi demografici in merito alle misure fiscali auspicate per facilitare la riduzione del debito pubblico.

Questa analisi mostra in primo luogo che, mentre circa il 50% degli uomini si dichiara favorevole a una riduzione della spesa pubblica, tale percentuale si riduce al 35% tra le donne, la maggior parte delle quali ritiene che non debba essere attuata alcuna politica finalizzata al contenimento del debito. Si osserva poi che, all’aumentare dell’età, cresce il sostegno a politiche fiscali restrittive basate sul contenimento della spesa pubblica, con un aumento della percentuale di individui favorevoli che cresce progressivamente dal 30% circa nella fascia di età 20-29 anni al 45% nella fascia di età 60-69 anni. Contemporaneamente, a tale aumento corrisponde una riduzione della quota di individui che ritengono che non si dovrebbe far nulla.

I risultati presentati nella Figura 17 indicano, inoltre, che un maggior supporto alla riduzione della spesa pubblica e un conseguente minor consenso per lasciare le cose come stanno è maggiormente diffuso fra individui con un livello di istruzione più elevato (medio-alto) e con reddito più alto. Non si osservano, invece, sostanziali differenze legate alla regione geografica e alla tipologia di centro urbano considerato.

Alla luce di questi risultati, possiamo allora chiederci quali categorie di entrata e di spesa raccolgano un consenso maggiore in termini, rispettivamente, di aumento o di riduzione. Per quanto riguarda le diverse tipologie di imposte, ricordando che comunque il supporto per aumenti della tassazione è molto limitato, i rispondenti (soprattutto quelli più istruiti) tendono a mostrare meno opposizione per una tassa sul patrimonio e, in misura inferiore, sul reddito. Emerge, invece, una quasi totale avversione per aumenti dell’IVA, dell’imposta di successione e delle tasse sulla proprietà immobiliare.

Per quanto concerne la spesa, invece, si registra un supporto molto basso per tagli alla spesa previdenziale e a quella per l’istruzione e l’assistenza sanitaria. Riduzioni della spesa risultano, invece, maggiormente supportate nei settori della sicurezza pubblica e delle infrastrutture, per certi versi sorprendentemente vista la domanda politica di maggior sicurezza e di migliori infrastrutture.

3.0

Possibili scenari futuri

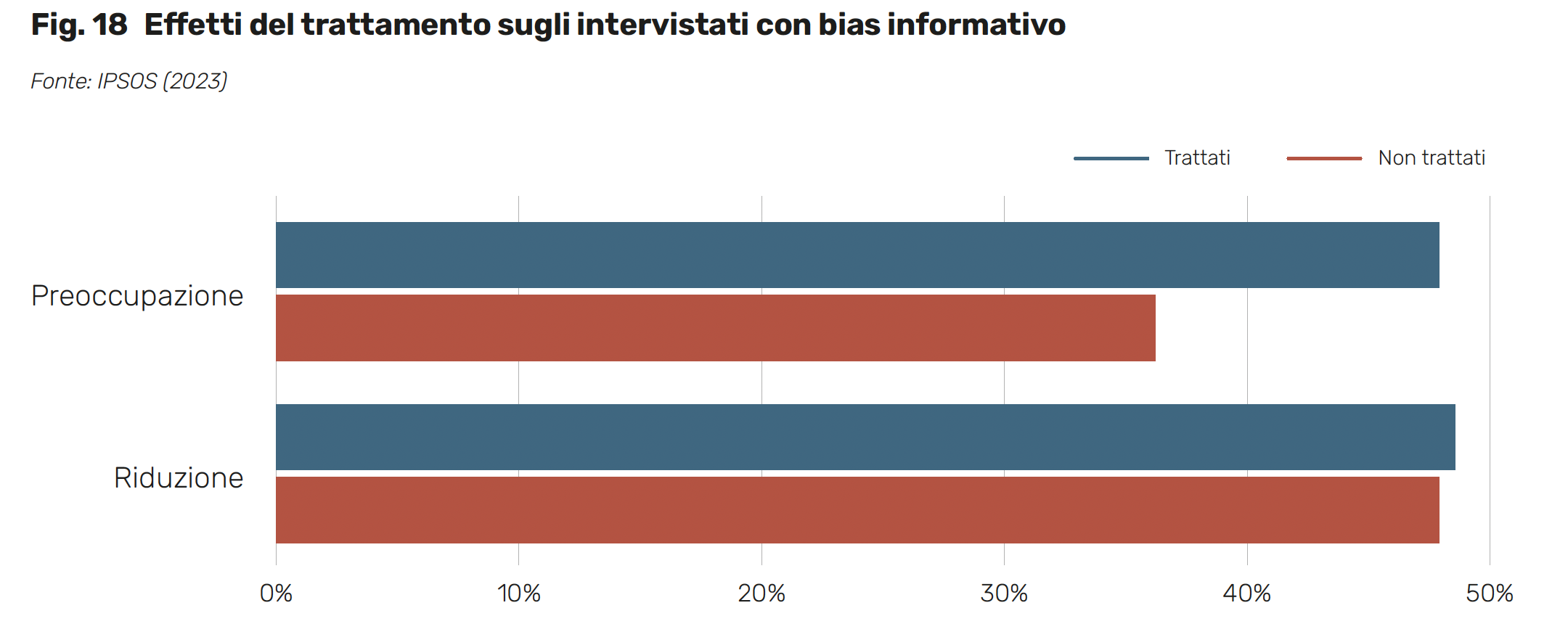

Per riassumere, il nostro studio offre un quadro delle percezioni e delle preferenze degli italiani riguardo al debito pubblico e alle politiche fiscali necessarie per ridurlo. Nel complesso, si riscontra una generale consapevolezza della situazione e dei rischi che un debito elevato comporta, soprattutto tra le fasce più istruite e più anziane della popolazione. Appare preoccupante, tuttavia, che quasi un quarto degli intervistati non abbia coscienza del livello e della dinamica del rapporto debito/PIL negli ultimi 40 anni e che anche una volta informati della situazione, questi soggetti non siano propensi a sostenere potenziali politiche fiscali correttive. Come si vede dalla Figura 18, infatti, il trattamento informativo su questo specifico gruppo di individui ha l’effetto di aumentare la percentuale di coloro che si dichiarano preoccupati, ma non riesce a cambiare l’opinione che la riduzione del debito pubblico debba essere una priorità.

Nel resto del campione, c’è maggiore consapevolezza dei rischi e dunque un maggior sostegno per politiche che riducano il debito. Il trattamento qui incide poco (tranne un po’ tra i più giovani) segno che il problema è già abbondantemente noto. Ma anche in questo caso, quando si passa dalla generica enunciazione della desiderabilità di una riduzione del debito ai possibili interventi concreti, il consenso si riduce rapidamente. Una cosa che emerge con chiarezza dal sondaggio è la generale avversione degli italiani nei confronti delle tasse. Non c’è tassa il cui aumento i rispondenti vedrebbero con favore in funzione anti-debito, si tratti di imposte sui consumi, sul reddito, sulla casa o anche di successione (tranne, forse, e sempre in percentuale molto limitata, quella sui patrimoni finanziari, probabilmente perché percepita come una tassa sui ricchi). Coerentemente con questa avversione, la cosa che più preoccupa gli intervistati dell’elevato debito è che questo possa costringere il governo ad imporre maggiori tasse in qualche momento del futuro. Se proprio costretti (assieme ad una quota quasi maggioritaria di intervistati che non sa dire che cosa si dovrebbe fare) preferirebbero agire con interventi di riduzione della spesa. Ma anche in questo caso, essendo in maggioranza fortemente contrari ad interventi su pensioni, scuola e sanità, finiscono con il dichiararsi favorevoli a tagli sulla spesa nei settori residui, sicurezza pubblica e infrastrutture, senza rendersi probabilmente conto delle dimensioni diverse di questi settori di spesa rispetto ai precedenti né degli effetti che questi tagli potrebbero avere sulla crescita futura o sulla difesa e l’ordine pubblico. In questo quadro, suscitare sufficiente consenso tra i cittadini a favore di politiche serie di riduzione del debito è oggettivamente molto difficile. E questa è probabilmente anche la ragione per cui nessun governo italiano ci ha provato davvero in passato, eccetto in situazioni emergenziali indotte da crisi finanziarie e anche in questi casi, preferibilmente lasciando a governi “tecnici” (come nel caso del governo Monti nel 2011-2) di prendersi la responsabilità di attuare politiche impopolari.

Se questa è la situazione, quali sono dunque gli scenari possibili per l’evoluzione del debito pubblico in futuro?

Nel paragrafo 1.2 abbiamo visto come, nonostante l’esplosione del rapporto tra debito e Pil durante la pandemia (fino al 154,1% del Pil nel 2020), questo si sia rapidamente ridotto negli anni successivi, per raggiungere nel 2023 quasi lo stesso livello che aveva nel 2019 (134,6% del Pil). Ma questo netto miglioramento, raggiunto pur in presenza di ampi disavanzi pubblici, è stato dovuto soprattutto allo shock inflazionistico del 2022-3 che ha fatto crescere il denominatore del rapporto debito su Pil molto più del numeratore, in una situazione di tassi di interesse sul debito pregresso ancora molto bassi (il cosiddetto “effetto valanga”). Con il rientro dall’inflazione e la fine del periodo eccezionale di supporto all’economia dopo la pandemia, i problemi si stanno ripresentando tutti.

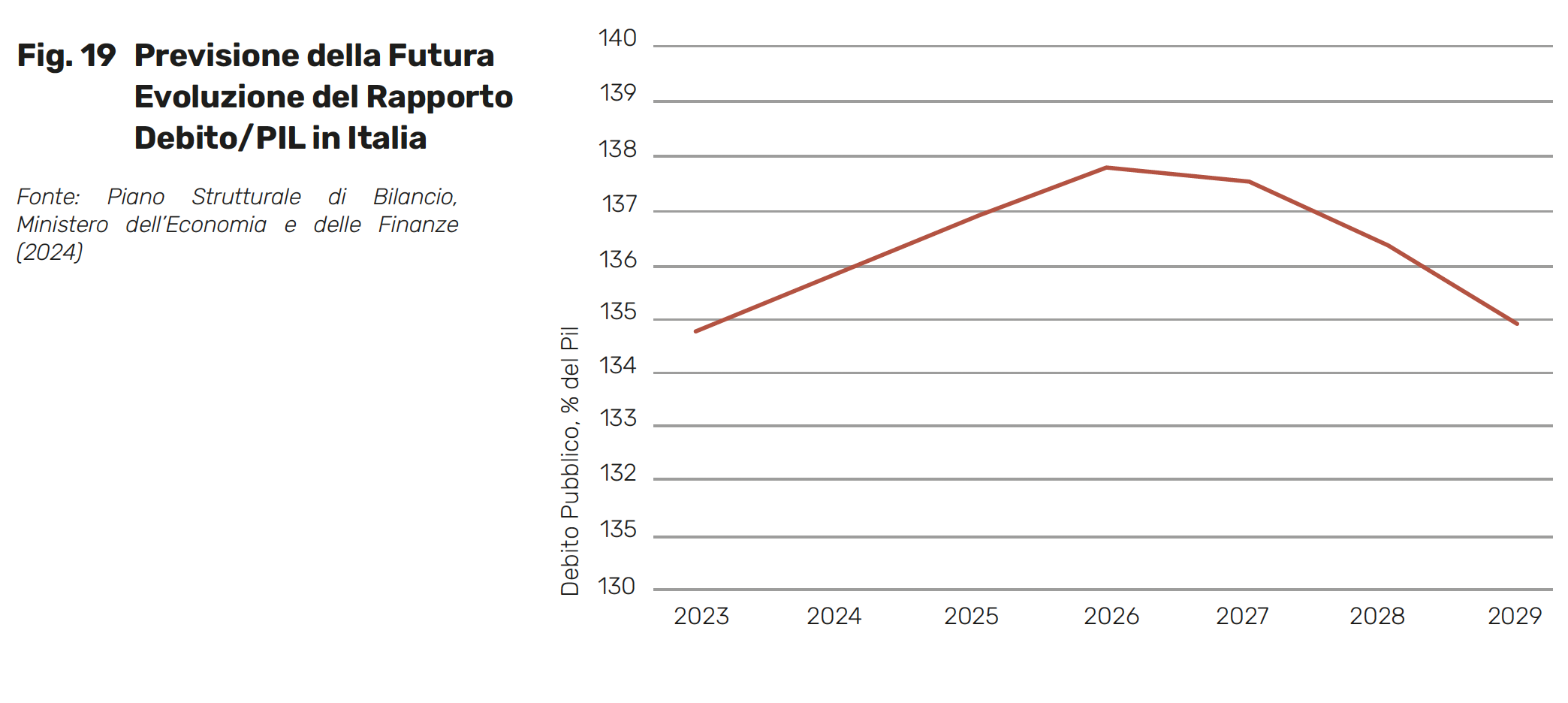

In particolare, nel 2024, è rientrato in vigore il (riformato) Patto di Stabilità e Crescita europeo, dopo la sospensione introdotta nel 2020 in funzione anti-pandemica. In linea con le richieste del nuovo Patto, a settembre 2024 l’Italia ha presentato il proprio Piano Strutturale di Bilancio di Medio Termine, che copre i prossimi sette anni, dal 2025 al 2031. Il documento delinea il quadro macroeconomico e gli interventi che il governo intende attuare per porre il rapporto debito su Pil su un percorso stabilmente decrescente. Nel documento (e poi successivamente nel Documento programmatico di Bilancio e nella legge finanziaria per il 2025 che costruiscono sugli impegni finanziari presi nel Piano, definendo gli interventi e le coperture finanziarie), il governo ha anche preso la decisione di accelerare il processo di aggiustamento rispetto a quanto richiesto dalla stessa Commissione europea, per riportare il deficit pubblico sul Pil sotto il 3% già nel 2026 (e non nel 2029-30, come suggeriva la Commissione) e così uscire rapidamente dalla procedura di infrazione aperta dalla Commissione nel giugno del 2024.

La figura 19 riporta l’evoluzione del rapporto debito su Pil così come stimata dal governo a seguito degli interventi previsti nel Piano. Si osserva che nonostante l’accelerato aggiustamento, il rapporto continuerà comunque a crescere nei prossimi anni, per cominciare a flettere solo a partire dal 2027. Secondo le stime del governo, a fine periodo, nel 2029, si raggiungerebbe lo stesso livello già raggiunto nel 2023. Ulteriori riduzioni si avrebbero solo negli anni successivi. L’aumento del rapporto debito su Pil nei prossimi 2-3 anni è in larga misura un risultato delle politiche del passato e in particolare dei crediti edilizi legati al Superbonus (abolito definitivamente solo nel febbraio 2024) i cui effetti, sotto forma di minori imposte pagate, si eserciteranno ancora per diversi anni nel futuro. Questo spiega anche la decisione del governo: con un debito su Pil di nuovo in crescita, si temevano gli effetti sui mercati finanziari di un processo di aggiustamento più moderato, per quanto questo fosse compatibile con le nuove regole europee. Il governo ha mostrato coraggio, rischiando anche l’impopolarità e lo sforzo è stato apprezzato dai mercati (con uno spread in riduzione e una sostanziale conferma dei rating attribuiti dalle Agenzie internazionali al paese). È anche interessante osservare come, in linea con le preferenze espresse nel nostro sondaggio, il governo abbia puntato tutto sui tagli di spesa (invece che su aumenti di imposte) per raggiungere i suoi obiettivi di riequilibrio dei conti nei prossimi anni.

Ma resta il problema se l’attuale governo e quelli futuri saranno in grado di rispettare gli impegni presi. Al di là del tema dell’efficacia effettiva degli interventi proposti, il processo di aggiustamento previsto dal governo nel Piano è molto incisivo, con la spesa pubblica (al netto degli interessi) che dovrebbe crescere nei prossimi sette anni meno del tasso di inflazione (cioè, dovrebbe ridursi in termini reali). Bisognerà vedere se il governo (questo e quelli futuri) riuscirà a mantenere il consenso popolare su un processo di aggiustamento così severo e protratto per più anni. Certo, c’è stata poca discussione pubblica e la comunicazione politica del governo ha evitato accuratamente di spiegare ai cittadini cosa impone il Piano sul bilancio pubblico nei prossimi anni. Si vedrà se il governo riuscirà a mantenere il consenso via via che diventeranno chiari all’opinione pubblica gli effetti dei tagli di spesa previsti in termini di riduzione dei servizi offerti dal settore pubblico.

Un secondo problema riguarda le ipotesi su crescita economica, tassi di interesse, inflazione che sottostanno all’esecuzione del Piano. Il governo ha utilizzato un approccio prudente e le ipotesi adottate riflettono in larga misura le previsioni della stessa Commissione Europea (che deve approvare il Piano presentato dal governo) sul paese. Ma viviamo in tempi difficili, soprattutto per la mutata situazione geo-politica, e molte di queste previsioni potrebbero risultare troppo ottimistiche. In questo caso, rischi di instabilità finanziaria e necessità di interventi ancora più massicci per evitare il default del debito in condizioni di emergenza non sono da escludersi. Va detto però anche che questi problemi non riguardano la sola Italia (comunque un vaso di coccio tra i paesi europei a causa del suo alto debito) ma sono comuni a tutta l’Unione Europea, che si è trovata impreparata di fronte al mutato scenario internazionale. Questo ne ha messo in discussione il consolidato modello di crescita, basato essenzialmente sulla domanda estera e i bassi costi dell’energia garantiti dal gas russo, in una situazione in cui comunque la difesa europea veniva finanziata e garantita dagli USA. Nessuna di queste condizioni appare più valida. Ma se questi sono i problemi, difficile immaginare che una soluzione possa essere trovata a livello nazionale. Bisognerà dunque vedere se l’Unione Europea nel suo complesso (o almeno un sotto-insieme composto dai principali paesi) sarà in grado di rispondere collettivamente alle nuove sfide (accogliendo per esempio alcune delle proposte contenute nel Rapporto Draghi e nel Rapporto Letta per una maggiore integrazione7, anche sostenuta da forme di finanziamento comune) oppure se finirà per sfaldarsi per incapacità decisionale e i conflitti tra i paesi membri. Da questo punto di vista, il destino del debito pubblico italiano non dipende più solo dagli italiani.

Quali sono dunque gli sviluppi possibili nel futuro?

Scenario 1

Politiche sul debito invariate

Un possibile scenario (che potremmo definire “a politiche sul debito invariate”) è che il paese cerchi di andare avanti, così come è successo in passato, senza aggredire sul serio il tema del debito pubblico. In linea di principio, questo non dovrebbe essere possibile perché le nuove regole europee, approvate anche dall’Italia, pur consentendo un approccio graduale e più favorevole agli investimenti del passato, hanno proprio come obiettivo principale quello di spingere i paesi ad alto debito a ridurlo, con anche la possibilità di imporre sanzioni a chi non lo fa. Ma nella Commissione ci sono anche i rappresentanti italiani e l’Italia è un Paese che conta negli equilibri politici europei, sia nel Parlamento che nel Consiglio, per cui si può sperare, in cambio di concessioni in altri campi, di riuscire a mantenere un atteggiamento favorevole nei confronti dei conti pubblici italiani, anche a fronte di un rifiuto del Paese ad affrontare il problema. Per le stesse ragioni, anche se questa è già un’ipotesi meno verosimile, si può sperare che a fronte dei rischi per la stabilità dell’area euro di un eventuale fallimento italiano, la BCE sia comunque disponibile ad attivarsi per sostenere il debito del Paese senza chiedere in cambio pesanti contropartite (come l’accesso al MES e l’introduzione di un severo piano macroeconomico). Dal punto di vista politico, questo scenario avrebbe l’indubbio vantaggio di non dover spiegare la situazione ai cittadini e dunque di non dover rischiare l’impopolarità con politiche di aggiustamento fiscale. L’abitudine dei partiti italiani in campagna elettorale di avanzare promesse di tutti i tipi senza mai indicare le possibili coperture finanziarie e senza mai citare il problema del debito dà l’idea di quanto questa opzione sia apprezzata dalle forze politiche e dall’opinione pubblica nazionale.

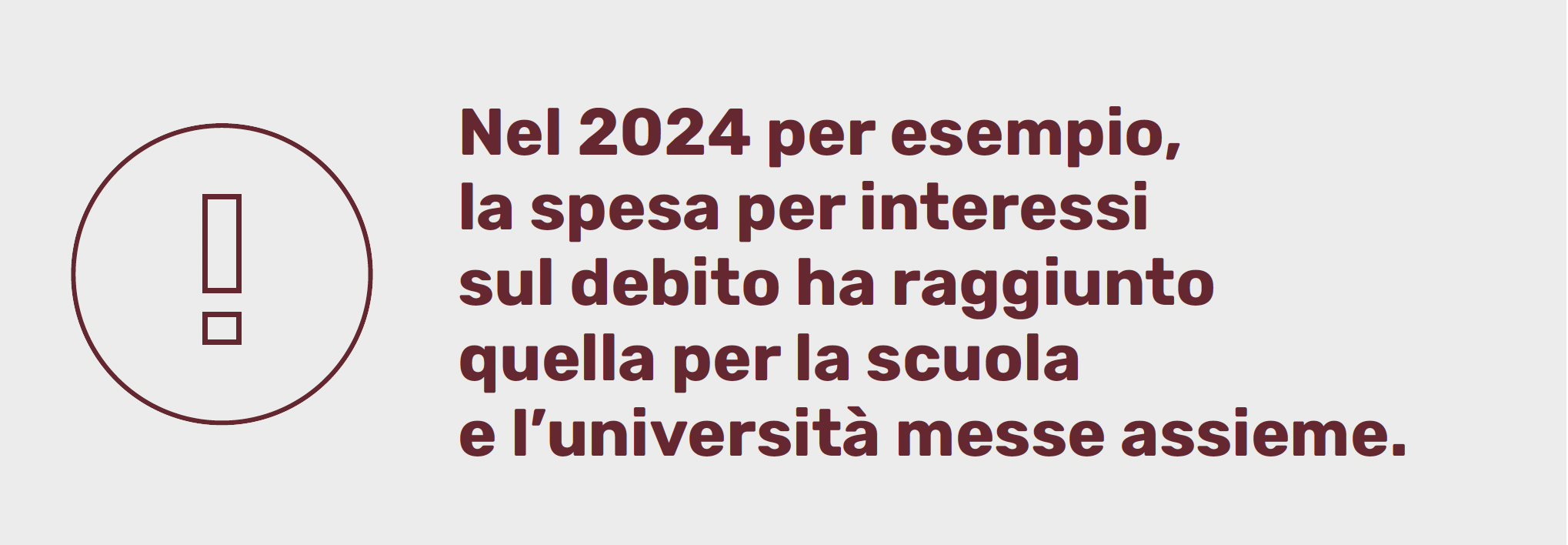

Questo scenario “a politiche sul debito invariate” comporta però anche costi elevati. Il primo è che l’Italia continuerebbe a rimanere in balia dei sentimenti alterni dei mercati finanziari. Con un debito così elevato sul Pil come quello italiano, con la necessità di trovare ogni anno compratori disposti ad acquistare più di 400 miliardi di debito italiano in scadenza, anche piccole variazioni nell’attitudine nei confronti del rischio da parte degli investitori, variazioni che magari non dipendono affatto dalla situazione italiana, sono sufficienti a porre il Paese in difficoltà e a creare le condizioni per una crisi finanziaria. Questa latente incertezza, ben nota agli investitori internazionali, è di per sé costosa perché disincentiva gli investimenti nazionali ed esteri e quindi frena la stessa crescita economica. Ma anche se il Paese riuscisse ad evitare questi rischi, un debito che non si riduce e di conseguenza uno spread che si mantiene elevato, comporterebbe la necessità di impiegare risorse ingenti e crescenti nel pagamento degli interessi sul debito. Già adesso l’Italia impiega su questo fronte più o meno le stesse risorse che investe sulla scuola e la situazione potrebbe peggiorare in futuro, a fronte viceversa di sfide rilevanti, a cominciare dall’invecchiamento della popolazione e della necessità di investire maggiori risorse in campo sanitario e assistenziale.

Scenario 2

Percorso di riduzione graduale e costante

Un secondo possibile scenario invece è che l’Italia approfitti delle nuove regole fiscali europee e dei maggiori spazi concessi agli investimenti per impegnarsi credibilmente ad un percorso di riduzione graduale ma costante del rapporto debito su Pil, che dovrebbe essere mantenuto negli anni indipendentemente dal colore politico dei governi. Se credibile, questo percorso avrebbe l’effetto di ridurre il premio al rischio sul debito italiano e di conseguenza la spesa per gli interessi, liberando risorse che potrebbero essere utilizzate per affrontare i molti problemi che confrontano il Paese. Poiché i tassi di interesse pagati sul debito pubblico influenzano anche i tassi a cui le banche offrono il credito a famiglie e imprese, una riduzione strutturale dello spread avrebbe anche l’effetto di incentivare l’attività economica, così sostenendo il denominatore del rapporto debito su Pil. Questi effetti si sono già osservati ovunque in Europa, eccetto che in Italia (e in Francia). Nel momento in cui scriviamo, novembre 2023, l’Italia è il Paese dell’Eurozona che paga lo spread più elevato sui propri titoli pubblici. All’indomani della crisi finanziaria del 2011-13, molti altri paesi europei avevano uno spread uguale (Spagna) o anche maggiore di quello italiano (Portogallo, Grecia), ma sono riusciti a ridurlo successivamente, adottando e mantenendo una politica prudente sui conti pubblici e cercando di sostenere allo stesso tempo l’attività economica. L’Italia ha sfortunatamente preso la direzione opposta, a partire dal varo di politiche insostenibili nel 2018-19 che si sono mantenute gli anni successivi, fino all’approvazione recente di interventi certamente popolari ma molto costosi e poco sensati (come il Superbonus) che peseranno come macigni sui conti pubblici ancora per diversi anni.

Se l’Italia intraprendesse davvero in futuro un serio percorso di contenimento del debito, la maggior stabilità fiscale consentirebbe un migliore posizionamento sui mercati internazionali e, a medio-lungo termine, l’allocazione di maggiori risorse a settori strategici per la crescita economica, come l’istruzione, la ricerca e le infrastrutture, contribuendo al miglioramento del benessere collettivo. La riduzione del debito libererebbe anche risorse per fronteggiare le ulteriori sfide che gravano sul paese, prima fra tutte quella di carattere demografico legata al progressivo invecchiamento della popolazione, aggravato dalla crescente emigrazione di giovani.